Die Marktdynamik erschwert die Profitabilität von Plattformen. Anfänglichen Hoffnungen auf schnelles Wachstum folgt häufig die Ernüchterung durch den Eintritt von Konkurrenten. Am Beispiel von Lieferplattformen kann man den daraus resultierenden Marketingwettstreit deutlich sehen. Ist es vor diesem Wettbewerbsdruck für eine Plattform überhaupt möglich, profitabel zu werden oder stellen sie ein einziges Profitabilitätsrisiko dar?

Starke Wachstumsanreize für Plattformen

Digitale Plattformen stellen eine Infrastruktur zur Verfügung, auf der sich Angebot und Nachfrage treffen und ausgleichen könnten, wie im Beitrag „Was sind Plattformen“ erläutert wurde. Ihre Server bilden einen virtuellen Marktplatz, der räumlich und zeitlich entgrenzt ist. Aus diesem Geschäftsmodell ergeben sich aber zwei Faktoren, die den Wettbewerbsdruck im Plattformgeschäft erhöhen:

- Geringe Eintrittsbarrieren: die modernen Plattformen zugrunde liegende Infrastruktur ist digital. Daher sind die anfänglichen Investitionskosten niedrig (z.B. Server, Webseitenprogrammierung) und jeder kann diese anbieten (z.B. internationale Wettbewerber). Ganz anders bei klassischen Marktplatzmodellen, für die durch lokale Akteure eine physische Infrastruktur in einer Stadt geschaffen werden musste. Aus der Digitalisierung des Marktplatzes ergeben sich niedrige technische und finanzielle Eintrittsbarrieren. Einzig eine marktdominierende Stellung könnte Konkurrenten vom Eintritt in einen bestimmten Markt (z.B. Vermittlung privater Unterkünfte) abhalten.

- Geringe marginale Kosten, aber auch geringe marginale Einnahmen: die Kosten für eine zusätzlich auf der Plattform gehandelte Einheit (d.h. die marginalen Kosten) sind sehr gering, da der Plattformbetreiber keinen physischen Austausch vornehmen muss, sondern diesen den Marktteilnehmern überlässt. Daher sind aber häufig auch die Gebühren, die Plattformbetreiber pro Transaktion verlangen können, eher gering, da die Wertschöpfung der Betreiber der Plattformen für die dort anbietenden Unternehmen nur in der Generierung von Kundenströmen liegt. Um die bestehenden Fixkosten zu decken, die etwa durch Personal oder die anfänglichen Infrastrukturinvestitionen entstehen, müssen Plattformen daher groß werden.

Aus diesen zwei Faktoren ergibt sich für die Betreiber ein starker Wachstumsanreiz, sowohl um Konkurrenten mit einem vergleichbaren Angebot vom Eintritt abzuhalten, als auch um die bestehenden Fixkosten zu decken.

Zwischen marktdominanter Stellung und Verdrängungswettbewerb

Für Betreiber von „echten“ Plattformen besteht in einer Anfangsphase die Hoffnung eines Sogs auf die Plattform und des damit verbundenen schnellen Wachstums. Wie im Beitrag „Plattform-Marketing zwischen Sog und Verdrängung des Wettbewerbes“ diskutiert, sind diese Plattformen anfangs einem geringen Wettbewerb ausgesetzt, da sie als neue Informationsschnittstelle zwischen Angebot und Nachfrage agieren und so neue Möglichkeiten des Austausches liefern. Da der Austausch zwischen den Parteien frei ist, kann es dazu kommen, dass sich Angebot und Nachfrage hochschaukeln und so starkes Wachstum entsteht.

Schaffen es Plattformen in dieser Anfangsphase eine marktdominante Stellung in Transaktionsvolumen oder Bekanntheit zu erreichen, können sie Eintrittsbarrieren für mögliche Wettbewerber schaffen. Beispiele wie AirBnB und Uber zeigen, dass eine solche Vormachtstellung durchaus möglich ist. Können Plattformen hingegen nicht frühzeitig eine dominante Stellung erreichen, bestehen Anreize für weitere Unternehmen, das Geschäftsmodell zu kopieren und in den Markt einzutreten.

Vergleichbare Wertschöpfung zwischen Plattformbetreibern

Wenn mehrere Plattformen am Markt aktiv sind, sind deren Angebote häufig stark vergleichbar. Ein ähnlicher Aufbau der Webseiten wird durch die Funktionsweise einer bestimmten Branche bedingt (z.B. gebräuchliche Kategorien bei der Essensauswahl auf Lieferplattformen, wie Sushi, Pizza, etc.). Aber auch mit Bezug auf Angebot, Preis und Lieferbedingungen fällt es den Plattformen schwer, sich voneinander abzugrenzen. Dies ist unter anderem dadurch bedingt, dass Anbieter prinzipiell Anreize haben, auf allen Plattformen aktiv zu werden um keinen Umsatz zu verpassen.

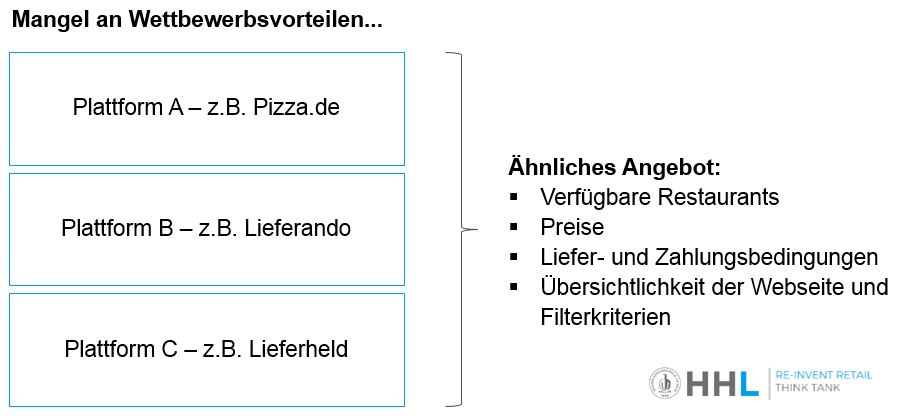

Am Beispiel Lieferdienste (Abb. 1) sieht man den Mangel an Wettbewerbsvorteilen: alle Plattformen (hier z.B. Pizza.de, Lieferheld oder Lieferando) zeigen ähnliche verfügbare Restaurants, mit vergleichbaren Preisen und Liefer- und Zahlungsbedingungen. Auch die Übersichtlichkeit der Webseite und die Filterkriterien ähneln sich, bedingt durch die gleiche Branche. Bei Premiumlieferdiensten (z.B. Foodora, Deliveroo) überschneidet sich das Angebot nicht so stark, was aber auch daran liegen könnte, das diese kürzer am Markt sind.

Hohe Marketingausgaben als Resultat des Verdrängungswettbewerbs

Da es an tatsächlichen Wettbewerbsvorteilen mangelt, können sich Plattformen häufig nur noch über Marketingausgaben von den Konkurrenzplattformen abgrenzen. In der Hoffnung, Marktanteile gegenüber der Konkurrenz zu gewinnen und diese so aus dem Markt zu drängen, investieren Plattformbetreiber hohe Summen in Werbemaßnahmen. Ob dabei ein „Winner takes it all“-Szenario mit wieder sinkenden Marketingausgaben eintritt, oder die Konkurrenz den Verdrängungswettbewerb mitgeht, bleibt aber fraglich.

Am Beispiel Lieferdienste (Abb. 2) sieht man die Auswirkungen dieses Verdrängungswettbewerbs auf die Profitabilität der Plattformen: 2015 wurden von den großen Lieferplattformen allein in Deutschland mehr als 110 Millionen Euro für Werbung ausgegeben – und das ohne die üblichen Rabatte auf die Bestellungen. Daher verwundert es nicht, dass das (seit geraumer Zeit) zum Börsengang anstehende Unternehmen Delivery Hero (Mutter von Pizza.de und Lieferheld) im Jahr 2016 zwar den globalen operativen Verlust um 75 Millionen Euro senken konnte, allerdings immer noch einen Verlust auf 33% des Umsatzes einfährt (vorher -86%).[1].

Ähnliche Verluste treten vermutlich auch bei Plattformen in anderen Branchen auf. Auxmoney, Marktführer im Bereich Finanzierung von privaten Krediten durch Privatpersonen, finanzierte 2016 vermutlich mehr als 160 Millionen Euro[2], was bei einer Marge von ca. 5% (4% vom Kreditnehmer, 1% vom Investor) einen Umsatz von ca. 8 Millionen Euro ergibt. Ob dies ausreicht, 120 Mitarbeiter (geschätzt ca. 6 Millionen Euro Kosten), Werbe- und Verwaltungsausgaben zu decken, bleibt fraglich.

Reaktionsstrategien für Plattformbetreiber

Um kostspielige Verdrängungsszenario zu umgehen, sind für Plattformbetreiber und –gründer drei Reaktionsstrategien denkbar:

(1) Nischenplattformen: Unternehmen könnten versuchen, Angebot und Nachfrage in Nischen zusammenzubringen. Plattformgründungen in letzter Zeit versuchen, die Buchung von immer ausgefalleneren Dienstleistungen zu digitalisieren, wie etwa Massagen (Wellnow), Wohnmobile (PaulCamper) oder das Abholen und Reinigen von Wäsche (Colaundry). Besetzen die Unternehmen eine tatsächliche Nische, bleibt fraglich, ob die Branche die Größe ermöglicht, die zur Profitabilität nötig ist. Handelt es sich im Gegensatz dazu um einen Branche, die bisher nur übersehen wurde, könnte diese das Eintreten weiterer Plattformen zur Folge haben.

(2) Plattform neben einem Ankermieter: Große Onlinehändler müssen nicht in den kostspieligen Wettbewerb um Kundenströme eintreten, da sie selbst Kundenströme generieren. Unternehmen wie Amazon oder Zalando haben einen Bekanntheitsgrad erreicht, der Kunden ohne jegliche Plattformmodelle auf die Webseiten der Unternehmen bringt. Dieses Kerngeschäft könnte, um eine Begriff aus dem stationären Handel aufzugreifen, der Ankermieter für Ergänzungen um ein Plattformgeschäft sein. Obwohl Amazon 50% des Umsatzes über den Marktplatz erzielt, ist der eigenständige Handel groß genug, um unabhängiger von einem Werbewettstreit zu sein. Unabhängig von der Bewertung der Plattform-Strategie von Zalando, wäre dies auch ein Weg, den das Unternehmen wegen der Größe des normalen Handelsgeschäfts gehen kann. Wächst der Anteil des Plattformgeschäfts langfristig, wäre ein Ziel des Unternehmens erreicht; wächst der Anteil nicht, musste zumindest kein gesonderter Werbeaufwand getrieben werden.

(3) Stärkerer Fokus auf B2B2B-Modelle: Ein Grund für den starken Wettbewerb zwischen Plattformen ist die Illoyalität der Konsumenten. Im B2B2B (d.h. „Business“-Anbieter interagieren über die Plattform als „Business“ mit „Consumers“/Konsumenten) wechseln Konsumenten zwischen den Plattformen je nach besserem Angebot (z.B. höherer Bestellrabatt). Durch die geringen Warenkorbgrößen, zum Beispiel bei der Lieferung von Essen, dürften die Umsätze pro Transaktion gering sein. Im B2B2B-Bereich sind Geschäftsbeziehungen häufig langfristiger und die Margen und Umsätze höher, was für die Betreiber von Plattformen attraktiv sein könnte.

B2B2B-Plattformen als neuer Fokusbereich

Ordnet man die einzelnen Plattformen nach der Art der Teilnehmer (siehe Abb. 3), erkennt man, dass viele der frühen Plattformen auf Konsumenten als Nachfrager setzten (B2B2C und C2B2C, z.B. Ebay, AirBnB, OpenTable). In letzter Zeit erschließen immer mehr Plattformen den B2B2B-Bereich. Dies könnte an der höheren Attraktivität der Märkte liegen, wie oben beschrieben. Andererseits sind B2B-Märkte häufig kleinteilig, etwa der Markt für Freelancer (Plattform hier: Twago) oder Influencer für das Social-Media-Marketing (hier z.B. ReachHero), was die Wertschöpfung durch mögliche Plattformen erhöht, wie im vorherigen Diskussionsbeitrag dargestellt.

Plattformen als kurz- und Mittelfristiges Profitabilitätsrisiko

Insgesamt scheint es so, dass Plattformen zwar nicht unprofitabel sein müssen. Durch die niedrigen Markteintrittsbarrieren entsteht aber häufig ein Wettbewerb zwischen mehreren Plattformen, der wegen mangelnder Wettbewerbsvorteile über das Marketing ausgetragen wird. Durch die niedrigen relativen Erträge scheint Profitabilität nur für große Plattformen, die sich ohne große Marketingausgaben tragen, möglich. Diese Größe können Plattformen aber vermutlich erst nach einer langen und kostspieligen Phase intensiven Wettbewerbs erreichen. Daher erscheint es kurz- und mittelfristig eher unwahrscheinlich, dass Unternehmen mit Plattformen Geld verdienen. In einem langfristig konsolidierten Markt kann sich dies zwar ändern – wie viel Geduld dafür aber in einem Markt, in dem alle Teilnehmer mit reichlich Wagniskapital ausgestattet sind, nötig ist, bleibt offen.

Fußnote [1]: siehe Pressemitteilung vom 06.06.2017 zum geplanten Börsengang: 2016: 347 Millionen Umsatz und -116 Millionen Euro EBITDA, entspricht 33% Verlust; 2015: ca. 200 Millionen Euro und -175 Millionen Euro EBITDA, entspricht 86% Verlust).

Fußnote [2]: siehe Pressemitteilung des Unternehmens vom 13.07.2016: 79,51 Millionen Euro Volumen im 1. Halbjahr 2016, extrapoliert auf das Gesamtjahr