Quick-Commerce, Essenslieferung oder Vergleichsportale: viele digitale Märkte zeichnen oder zeichneten sich durch einen aggressiven Wettbewerb aus. Der folgende Beitrag diskutiert die Notwendigkeit der Marktkonsolidierung für digitale Geschäftsmodelle als Treiber für diesen Verdrängungskampf.

Ausgangspunkt

Es ist sicherlich vermessen, sich beim Titel eines schnöden Blog-Beitrages bei Max Weber zu bedienen. Genauso vermessen ist es, sich anhand eines Einzelbeispiels an einer viel breiteren Fragestellung abzuarbeiten. Aber ohne Rhetorik keine Aufmerksamkeit, ohne Zuspitzung kein Diskurs—wir sind hier im Handels.blog, nicht im Journal of Marketing (leider).

Ausgangspunkt meiner Überlegungen ist die häufig gestellte Frage, warum viele digitale Geschäftsmodelle eine extreme Expansionsstrategie verfolgen, die häufig zum aggressiven Wettstreit mit einem oder mehreren Wettbewerbern führt. Dieser Wettstreit lässt Werbeausgaben explodieren, Profite in weite Ferne rücken und Investorengelder verbrennen.

Ich argumentiere, dass viele digitale Geschäftsmodelle nur nach einer Marktkonsolidierung Gewinne erwirtschaften können. Dies gründet in der Abhängigkeit vieler digitaler Geschäftsmodelle von kostspieliger (digitaler) Kundengewinnung. Und die Kosten der Kundengewinnung sinken erst, wenn ein Unternehmen allein am Markt ist. Daher kommt es zu einem „alles oder nichts“-Wettstreit zwischen den Wettbewerbern um die Vorherrschaft. Digitale Geschäftsmodelle fördern also ein wettbewerbs- und verdrängungsorientiertes, statt kooperatives, Verständnis des Marktes. Der „Geist des Kapitalismus“ wird so zum aggressiven Wettstreit um Marktdominanz, welcher sich durch hohe Wachstumsziele („Skalierung“) und häufig auch hohe Investitionen an Risikokapital auszeichnet. Diese These werde ich anhand der Konsolidierung des deutschen Marktes für Essenslieferdienste (Lieferando, Lieferheld, Pizza.de) illustrieren.

Aggressiver Wettbewerb digitaler Geschäftsmodelle

Viele digitale Märkte kennzeichnet ein aggressiver Wettbewerb ihrer Mitglieder:

- Vermittler fertig gekochter Speisen (gemeinhin „Essenslieferdienste“), wie Lieferando und Lieferheld, stritten über eine Dekade um die Vorherrschaft—teils mit strafrechtlichen Konsequenzen (BusinessInsider) und geschätzt einer dreiviertel Milliarde Euro an Werbeausgaben (Capital).

- Unter Schnelllieferdiensten für Lebensmittel („Quick-Commerce“) kämpfen derzeit vor allem Gorillas und Flink um die Vormachtstellung im deutschen Markt, in den aber auch immer noch neue Spieler eintreten (z. B. Getir). Die Presse sieht eine „perverse Schlacht um unsere Haustür: Lieferdienste zocken ab und verbrennen Millionen.“ (Quelle: Finanzen100 das Börsenportal von Focus).

- Vergleichsportale allgemeiner (z. B. Check24, Verivox) oder spezifischer Natur, wie Reisen (z. B. Expedia, HolidayCheck), Hotels (z. B. Booking.com, HRS) oder Produkte (z. B. Idealo, billiger.de) konkurrieren seit Langem.

- Im Taxigeschäft konkurrieren in vielen Märkten Uber und Lyft. Beide Unternehmen schreiben bisher rote Zahlen.

Solch ein aggressiver Wettbewerb führt zu hohen Werbeausgaben und reduzierten Umsätzen—etwa durch Rabattaktionen oder niedrige Vermittlungsgebühren für Anbieter. Ein vergangener Handels.blog-Beitrag erörtere diese für den Quick-Commerce-Markt. Warum neigen digitale Geschäftsmodelle zu einem derart aggressiven und profitabilitätsfeindlichen Wettbewerb?

Kopierbarkeit digitaler Vermittler

Dies liegt an der Kopierbarkeit der diesen Märkten zugrunde liegenden digitalen Geschäftsmodelle. Unternehmen in diesen Märkten sind digitale Vermittler, oft auch als „Plattformen“ bezeichnet. Viele dieser digitalen Geschäftsmodelle benötigen, zumindest in ihrer Ursprungsform, wenig oder keine Investitionsgüter oder „Assets“, sondern konzentrieren sich nur auf die komfortable Vermittlung der Befriedigung bestimmter Bedürfnisse. Dies lässt sich an folgenden Beispielen verdeutlichen:

- Essenslieferdienste: Lieferando, Lieferheld & Co. hatten ursprünglich keine Fahrer, sondern vermittelten nur Bestellungen an Restaurants

- Transport: Uber und Lyft hatten ursprünglich keine eigenen Fahrer, sondern vermittelten nur Bestellungen

- Übernachtung: Airbnb besitzt keine eigenen Immobilien, sondern vermittelt freie Immobilien

- Vergleichsportale: Check24, Verivox, Booking.com Idealo, etc. bieten selber keine Produkte oder Dienstleistungen an, und haben so keine Gasspeicher, Hotels etc.

Selbst, wenn digitale Geschäftsmodelle ihre Wertschöpfungstiefe erweitern, zum Beispiel in dem sie eigene Fahrerinnen und Fahrer anstellen (wie z. B. Uber oder Lieferando), ist der Investitionsbedarf in reine Güter geringer als in vielen traditionellen Geschäftsmodellen (z. B. Einrichtung eines Restaurants, Kauf von Taxen, Bau von Hotels). Daher sind diese digitalen Vermittlungs-Geschäftsmodelle auch verhältnismäßig leicht zu kopieren. Die einzigen „Güter“, welche die Unternehmen besitzen, sind ihre Kunden und ihr Markenwert. Daher treten in Märkte, die sich auf die digitale Vermittlung vormals nur analog verfügbarer Produkte und Dienstleistungen konzentrieren, auch häufig gleich mehrere Unternehmen ein. Denn es gibt schlicht nur sehr geringe Eintrittshürden. Dies führt häufig zu negativen Erträgen durch hohe Marketing-Ausgaben, wie in vergangenen Handels.blog-Beiträgen bereits diskutiert wurde.

Marktkonsolidierung ermöglicht Profitabilität

In dem so entstehenden Wettbewerb ermöglicht erst eine Marktkonsolidierung die Profitabilität einer Unternehmung. Denn das am Markt übrige Unternehmen hat, zumindest in der Vermittlung, eine Quasi-Monopolstellung. Dadurch kann das Unternehmen seine Kosten senken, zum Beispiel indem es Werbeausgaben reduziert oder das Serviceniveau verringert (z. B. längere Lieferzeiten). Außerdem kann das Unternehmen seine Erträge steigern, zum Beispiel indem es die Gebühren für Verbraucher und Anbieter anhebt. Dadurch verbessert sich die Profitabilität jeder Transaktion (häufig als „Unit Economics“ bezeichnet).

Daher müssen viele digitale Geschäftsmodelle (und deren Investoren mit ihnen) sich gegen die Konkurrenz durchsetzen, um profitabel arbeiten zu können. Um dieses Ziel zu erreichen, setzten die Unternehmen auf möglichst aggressives Wachstum. Dieses Nullsummenspiel um einen bestimmten Markt kann man als aggressive Form des Kapitalismus beschreiben.

Konsolidierung des Marktes für Essenslieferdienste

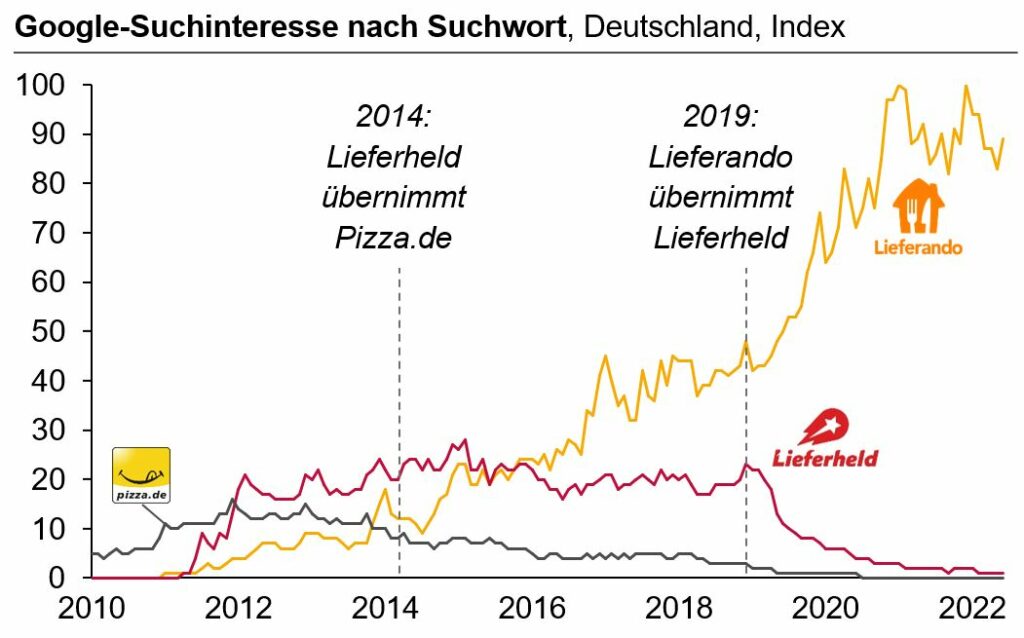

Sehr gut illustrieren lässt sich dies an der Konsolidierung des Marktes für Essenslieferdienste. Bis 2014 gab es auf diesem Markt drei Wettbewerber: Pizza.de war seit den 1990er-Jahren am Markt. Im Jahr 2010 traten erst Lieferando und dann Lieferheld in den Markt ein. Vor allem Lieferando und Lieferheld stritten in den Folgejahren erbittert um die Vorherrschaft—teils mit strafrechtlichen Konsequenzen (BusinessInsider), gegenseitigen Anschuldigungen über Hacking-Attacken (Heise) und geschätzt einer dreiviertel Milliarde Euro an Werbeausgaben (Capital). 2014 gab es die erste Konsolidierung, als Lieferheld die Rechte an Pizza.de übernahm. Die endgültige Konsolidierung erfolgte Anfang 2019, als Lieferando (bzw. dessen niederländischer Mutterkonzern „Just Eat Takeaway.com“) und Lieferheld (bzw. dessen Mutterkonzern „Delivery Hero“) sich auf eine Aufteilung der Märkte einigten: Lieferando übernahm in Deutschland die Rechte an Lieferheld und Pizza.de, Delivery Hero konzentrierte sich auf Osteuropa. Seither sind beide Unternehmen in ihren jeweiligen Märkten die klaren Marktführer.

Abb. 1 verdeutlich diese Entwicklung und ihre Effekte: War Pizza.de bis 2012 die meistgesuchte Marke, führte die aggressive Wachstumsstrategie der Wettbewerber dazu, dass diese in den Folgejahren die meiste Aufmerksamkeit der Kunden auf sich zogen. Der Stern von Pizza.de fiel seither stetig. Die Marktbereinigung in Jahr 2019 führte zu einem Werbestopp für die Marke Lieferheld und einer heute fast alleinigen Konzentration auf die Marke Lieferando.

Abb. 1: Suchinteresse verschiedener Essenslieferdienste (Quelle: eigene Darstellung auf Basis von Google Trends)

Auswirkungen der Konsolidierung auf die Profitabilität

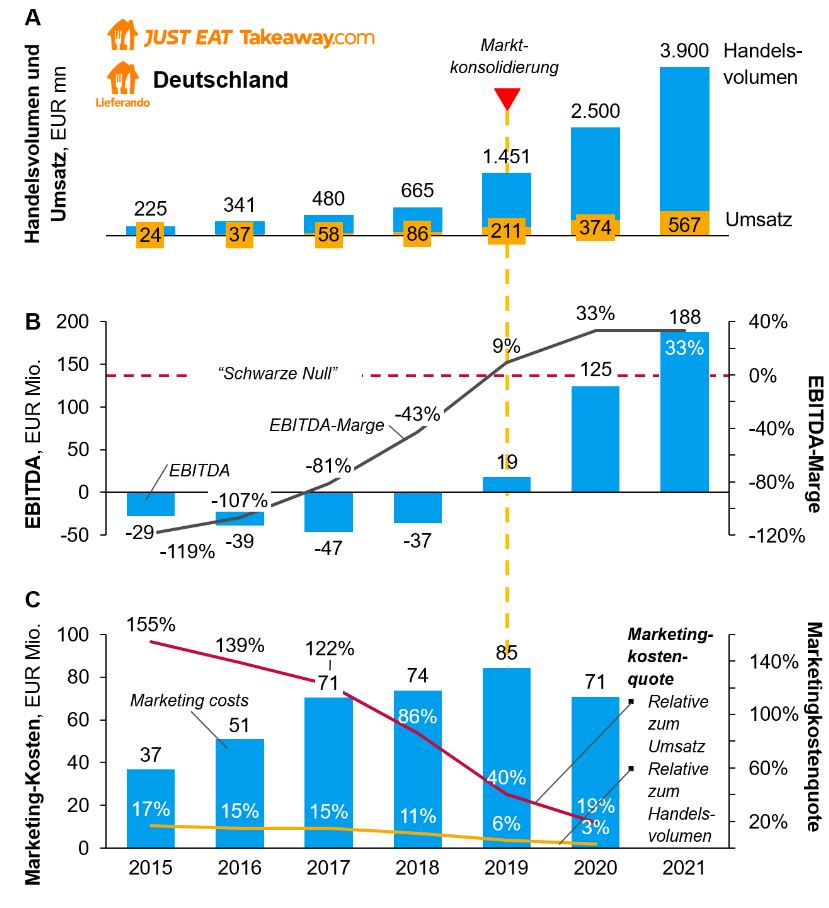

Dass digitale Geschäftsmodelle nach einer Konsolidierung profitabel werden können, verdeutlicht Abb. 2. Die Auswertung zeigt die Auswirkung der Konsolidierung auf die Profitabilität des übrig gebliebenen Unternehmens Lieferando. Hierzu habe ich Informationen aus den Jahresberichten und Investorenpräsentationen des Mutterkonzerns „Just Eat Takeaway.com“ für den deutschen Markt zusammengetragen.

- In Panel A sieht man die Umsatzentwicklung von Lieferando: Sowohl Umsatz (durch Provisionen und Liefergebühren), als auch das Handelsvolumen wuchsen 2015-2018 kontinuierlich um ca. 50 % pro Jahr. Im Jahr 2019 verdoppelte sich der Umsatz und wuchs seitdem weiter stark an. Der Sprung in 2019 erklärt sich durch die Übernahme des Geschäftes des Hauptkonkurrenten.

- In Panel B sieht man die Auswirkungen der Konsolidierung auf die Profitabilität des Unternehmens: wurden bis 2015-2018 jährlich mehrere Millionen Euro mit EBITDA-Margen von -119 % bis -43 % „verbrannt“, erwirtschaftete das Unternehmen seit der Konsolidierung einen Gewinn: 9 % im Übergangsjahr 2019 und seither ca. 30 % (vergleichbar etwa mit der Marge von Booking.com). Zwar kann man vermuten, dass durch den kontinuierlichen Ausbau des Kundenstamms auch ohne Konsolidierung eine Verbesserung der Profitabilität zu erwarten gewesen wäre. Aber der Anstieg während und nach der Konsolidierung ist zu deutlich, um nur eine Konsequenz eines normalen Wachstums oder der Corona-Pandemie zu sein—denn mehr Umsatz führt ja nicht automatisch zur Steigerung der Profitmarge.

- Panel C zeigt einen wichtigen Treiber dieser Profitabilitätssteigerung: die sinkenden Marketingkosten. Gab das Unternehmen zwischen 2015 und 2018 zwischen 40 % und 155 % des Umsatzes für Marketing aus, sank die Marketingkostenquote am Umsatz bereits 2019 auf 40 % und 2020 sogar auf 20%. Die Marketingkostenquote am Handelsvolumen lag jeweils deutlich darunter. Hier wird deutlich, dass die Profitabilitätssteigerung zu guten Teilen durch eine Senkung der Marketingausgaben nach der Konsolidierung ermöglicht wurde: da Verbraucherinnen schlicht keine Alternative hatten, muss Werbung nur noch an die Möglichkeit der Essenslieferung erinnern und nicht mehr Wettbewerb gegen die Konkurrenz führen. Gleichzeitig sinken die Werbungskosten, da die Preisbildung im digitalen Marketing auktionsbasiert ist und die Preise so durch den fehlenden Wettbewerb, zum Beispiel um ein bestimmtes Suchwort („Pizza liefern lassen“), fallen.

Zusammengefasst sieht man am Beispiel des Marktes für Essenslieferungen, dass digitale Geschäftsmodelle während des aggressiven Wettbewerbs um die Vormachtstellung am Markt verlustreich agieren, während eine Konsolidierung Profite ermöglicht.

Der „Quick-Commerce“-Markt

Gerade der Quick-Commerce-Markt und dessen Entwicklung sind derzeit in aller Munde. Die in Deutschland führenden Unternehmen Flink und Gorillas haben sich im letzten Jahr mit riesigen Investitionen zu „Einhörnern“ aufgeschwungen und streiten aggressiv um neue Kunden im deutschen Markt. Ich persönlich bekommen beispielsweise fast alle zwei Wochen einen de facto 50%-Rabatt von Flink per Post zugestellt (10€ Rabatt bei einem Mindestbestellwert von 20€ für Neukunden). Der Wettbewerb um die Vorherrschaft wir also auch hier aggressiv geführt und die Unternehmen versuchen alles, um schneller als die Konkurrenz zu wachsen.

Folgt man zahlreichen Kommentatoren und Schätzungen, ist es sehr wahrscheinlich, dass alle Beteiligten an diesem Markt weit davon entfernt sind, Geld zu erwirtschaften und derzeit maximal an eine Begrenzung ihrer horrenden Verluste denken können, um das rauer werdende Investitionsklima mit ihrer derzeitigen Finanzierung zu überwintern (z. B. Hy, OMR, Handels.blog).

Dies kann zwei Auswirkungen haben: Einerseits könnte sich eine mögliche Konsolidierung verzögern, da sich die kostspielige offene Auseinandersetzung um die Vorherrschaft im deutschen Markt vertagt. Stattdessen könnten die Unternehmen sich stärker auf die Profitabilität ihres derzeitigen Geschäftes konzentrieren. Andererseits könnten Investoren im derzeitigen Klima zunehmend Druck auf die Unternehmen ausüben, über eine Konsolidierung nachzudenken, um im Rahmen einer Übernahme ihr investiertes Geld ganz oder zum Teil zurückzuerhalten. Obwohl das Investitionsklima konservativer wird, spricht gegen diese letzte Prognose jedoch, dass die Bewertung der Quick-Commerce-Unternehmen, wie die von zahlreichen anderen Stars der Digitalwirtschaft, heute deutlich unter der der letzten Finanzierungsrunde liegen dürfte. Welche langfristigen Konsolidierungsoptionen im Quick-Commerce-Markt bestehen, werde ich in einem folgenden Blog-Beitrag beleuchten.

Wettbewerbsintensität und Monopolisierung

An der Konsolidierung des Marktes für Essenslieferdienste, aber auch an zahlreichen anderen Märkten (z. B. Quick-Commerce) sieht man eine auf Verdrängung ausgelegt Form der wirtschaftlichen Interaktion zwischen Wettbewerbern. Digitale Geschäftsmodelle dieses Types kennzeichnet einen darwinistischen „Geist des Kapitalismus“, der sich von kooperativen Formen der Interaktion zwischen Wettbewerbern (z. B. Einkaufsverbünde im Handel, Entwicklungskooperationen im Automobilbau, Industriestandards bei Elektronikprodukten) abgrenzt. Wettbewerb belebt zwar das Geschäft und Märkte sind meist effizient, weil sie guten von schlechten Lösungen über Angebot und Nachfrage auswählen. Es geht aber um den Grad der Wettbewerbsintensität. Und viele digitale Märkte scheinen zu einer sehr hohen Wettbewerbsintensität und Monopolisierung zu neigen.

Offene Fragen

Aus den obigen Erörterungen ergeben sich zahlreiche offene Fragen, die im vorliegenden Beitrag nicht erörtert werden können und/oder zu weit für eine betriebswirtschaftliche Perspektive sind. Einige davon sind:

- Möchten wir als Gesellschaft digitale Geschäftsmodelle, die auf Verdrängung von Wettbewerb abzielen und häufig in monopolartigen Strukturen enden? Bis zur Monopolisierung profitieren Verbraucherinnen vielleicht durch den intensiven Wettbewerb, aber was kommt danach?

- Gibt es in einer Mehrkanalwelt (online, offline) überhaupt digitale Monopole? Konsumentinnen können doch genauso gut in die fragmentierte Offline-Welt zurückkehren, statt auf Online-Vermittler zu setzen. Wo hört also ein Markt auf und wo beginnt er?

- Was passiert mit den aggressiven Wachstumsstrategien, wenn sich das Investitionsklima ändert? Wir sehen zum Beispiel derzeit, wie Quick-Commerce-Unternehmen wie Gorillas ihre Wachstumsziele nach unten korrigieren, um Geld zu sparen (Handelsblatt). Sind aggressiv wachsende digitale Geschäftsmodelle genauso resilient wie traditionelle oder konservativer orientierte Geschäftsmodelle?