„Quick-Commerce“ wird seit dem Start von Gorillas und Rewes Investition in Flink derart hochgejubelt, dass teils schon vom nächsten „Megatrend im E-Commerce“ und vom „größten und letzten unbesetzten Fleck im Handel“ gesprochen wird. Aber kann sich Quick-Commerce rechnen? Und unter welchen Bedingungen? Der folgende Beitrag versucht eine Einschätzung aus der Außensicht.

Definition von Quick-Commerce

Es gibt keine einheitliche Definition von Quick-Commerce. Wie der Name schon suggeriert, versteht man darunter die sehr schnelle Lieferung von Lebensmitteln. Im deutschen Markt begann der Hype um das Phänomen mit dem Start von Gorillas. Das später gestartete Flink erhielt jüngst eine Finanzspritze, unter anderem von Rewe. Andere Unternehmen, wie Delivery Hero oder das türkische Getir, stehen schon in den Startlöchern.

Verschiedene Elemente sind derzeit charakteristisch für das Liefermodell des Quick-Commerce:

- Hohe versprochene Liefergeschwindigkeit (10 Minuten)

- Fokus auf Innenstädte der Großstädte (d.h. keine Randlagen)

- Dezentrale Lager in Wohnlagen

- Nutzung von eigenen Fahrradkurieren

- Preise nahe am Preis im Supermarkt

- Eigener Einkauf (vs. reine Plattformen, Marktplätze oder Vermittler)

Bedürfnisse der Besteller

Um die Profitabilitätsaussichten des Quick-Commerce besser zu verstehen, muss man auf verschiedene Bedürfnisse der Besteller bei der Lebensmittellieferung eingehen. Grundlegend kann man zwei Bedürfnisse der Besteller unterscheiden:

Derzeit ist der Notkauf die gängigste Motivation für Einkäufe im Quick-Commerce, wie auch Gorillas-Gründer Kağan Sümer berichtet. Er hegt allerdings die Hoffnung, dass sich das Geschäft zunehmend in Richtung Versorgungskäufe und große Warenkörbe bewegt. Dazu später mehr.

Vergleich verschiedener Liefermodelle

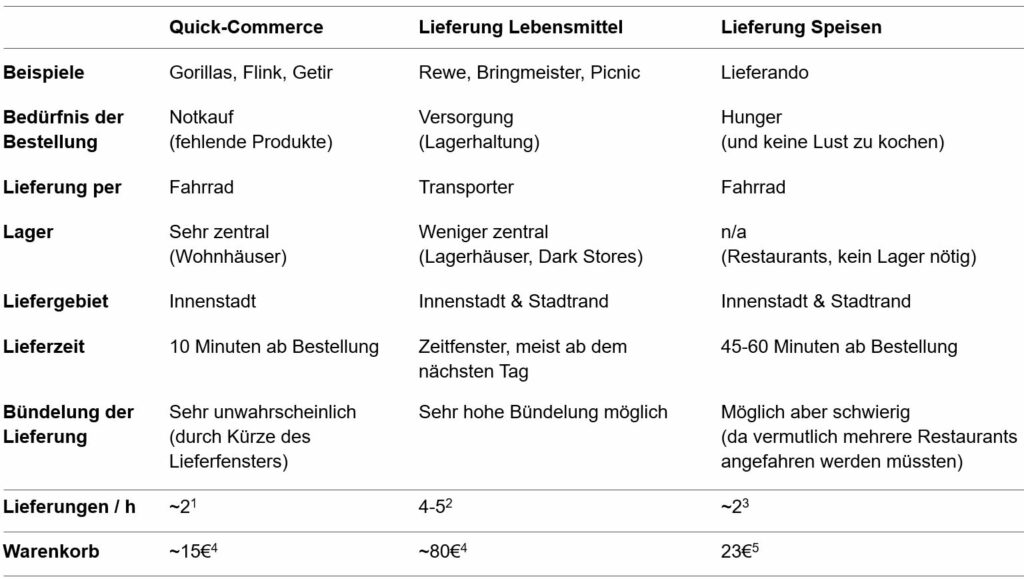

Um den Quick-Commerce besser zu verstehen, liegt ein Vergleich verschiedener Liefermodellen nahe: der normalen Lieferung von Lebensmitteln („Lebensmittel E-Commerce“, z.B. von Rewe oder Konsum Leipzig) und der Lieferung von fertigen Speisen (d.h. Lieferdienste wie Lieferando). Anhand folgender Tabelle 2 kann man die Unterschiede zwischen den Modellen gut erkennen.

Tabelle 2: Vergleich verschiedener Liefermodell

Fußnoten: 1: Annahme: Wie Lieferdienst Speisen; 2: Annahme: 10 Minuten pro Lieferung mit 10-20 Minuten An- und Abfahrt, abgestimmt mit Industrieexperten; 3: Triangulation: (a) Aussage Kağan Sümer (Gorillas): 1.8-2.2 Lieferungen pro Stunde bei Speisen, (b) Lieferando (Quelle: Jahresbericht Takeaway Group 2020): (1642 Liefer-VAK × 2080h pro Jahr) / (112 Mio Bestellungen × 7% Lieferquote) = 2.3 Lieferungen pro Stunde, (c) Pressebericht zu 10 Lieferungen in 6h Arbeit = 1.66 Lieferungen pro Stunde; 4: Annahme; 5: Jahresbericht Takeaway Group 2020, Wert für Deutschland

Für die nachfolgenden Überlegungen zur Profitabilität der Liefermodelle ist vor allem die Schätzung der Lieferungen pro Stunde entscheidend. Genaue Informationen der Anbieter liegen hierzu nicht vor. Die meisten Hinweise bekommt man zur Lieferung von Speisen. Hier kann man sowohl die Anzahl der Vollzeitarbeitskräfte, die Aussagen von Mitarbeitern und Industrieexperten triangulieren (siehe Fußnote 3). Da Fahrten schwer zu bündeln sind (da die Lieferfenster relativ kurz sind und aus unterschiedlichen Restaurants bedient werden), erscheinen deutlich mehr als zwei Fahrten pro Stunde unrealistisch, was sich auch mit der Triangulation deckt.

Gleiches kann man für den Quick-Commerce annehmen. Hier kommt erschwerend hinzu, dass durch die kurze Lieferfrist von 10 Minuten die Bündelung von Fahrten quasi unmöglich ist – es sei denn, es gäbe zwei exakt zeitgleiche Bestellungen in direkter Nähe, was selbst zu Stoßzeiten unrealistisch erscheint. Die durch die hohe Liefergeschwindigkeit bedingte Begrenzung der maximalen Lieferungen pro Stunde bedeutet somit auch, dass im Quick-Commerce nicht durch eine höhere Auslastung Skaleneffekte erzielen werden können.

Diese Hoffnung auf den positiven Effekt einer hohen Auslastung trifft aber sehr wohl bei der normalen Lieferung von Lebensmitteln zu. Dort steigt mit breiterer Nutzung die Auslastung. Denn bei der normalen Lieferung von Lebensmitteln können Fahrten deutlich besser kombiniert und vorausgeplant werden. Dann könnten sehr gut ausgelastete Fahrer eventuell sogar mehr als fünf Lieferungen pro Stunde schaffen, solange diese Lieferungen sehr nahe beeinander liegen (z.B. in einem Gebäude) und nicht zu groß sind.

Hier betrachtet wird nicht, dass bei allen Liefermodellen die Auslastung der Liefernden nicht zu jeder Zeit gleich hoch sein dürfte und somit Leerlauf abseits der Stoßzeiten entsteht. Durch ihre impulsive Motivation dürften besonders Quick-Commerce und Speise-Lieferungsdienste hier häufig Leerlauf haben.

Bei den zu erwartenden Warenkörben liegen nur für die Lieferung von Speisen Anhaltspunkte vor. Takeaway gibt für das deutsche Lieferando-Geschäft im Schnitt 23€ an. Bei der normalen Lebensmittellieferung kann man im Mittel von 70-80€ ausgehen – dort liegt zum Beispiel bei Rewe auch der Liefergebührenkipppunkt (von 3,90€ auf 2,90€ ab 80€). Beim Quick-Commerce scheint ein Warenkorb von unter 20€ derzeit realistisch.

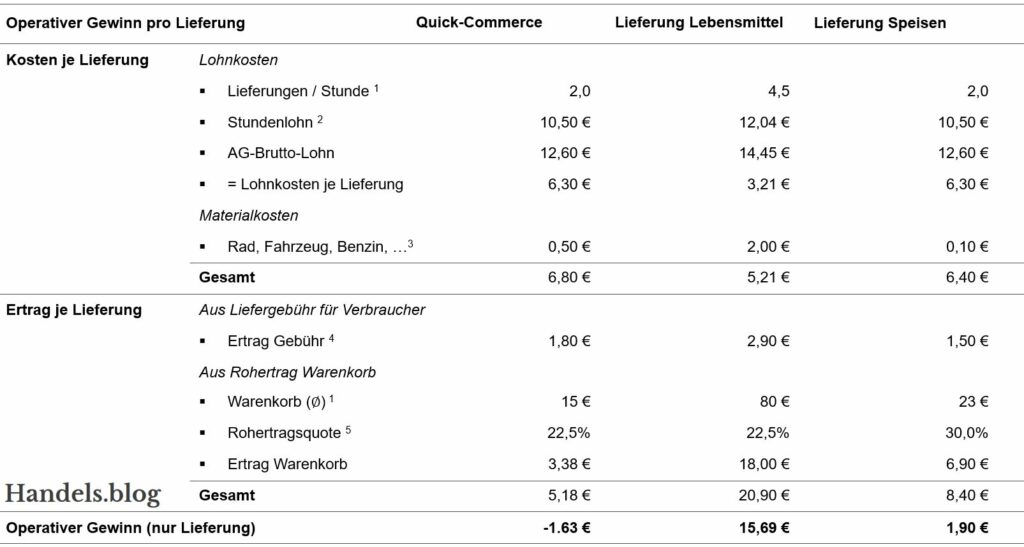

Operativer Gewinn der reinen Lieferung

Mithilfe der obigen Annahmen kann man den operativen Gewinn der reinen Lieferung bestimmen (siehe Tabelle 3). Aus der Anzahl der Lieferungen und den veröffentlichten und kolportierten Stundenlöhnen im Arbeitgeberbrutto ergeben sich die reinen Personalkosten pro Liefervorgang. Hinzu kommen die Kosten für das Material. Beispielsweise kann man bei den vom Quick-Commerce-Pionier Gorillas zur Verfügung gestellten E-Rädern bei 0,50€ pro Lieferung ausgehen (was 3.000 Fahrten mit einem 1.500€-E-Rad entspricht). So entstehen in den drei Modellen Gesamtkosten von 5-7€ pro Lieferung.

Tabelle 3: Schätzung operativer Gewinn der reinen Lieferung

Fußnoten: 1: Annahmen siehe Tabelle 2; 2: Quelle: Pressebericht & Stellenausschreibung (Rewe); 3: Q-Commerce: E-Fahrrad à 1,500€ mit 6000km Laufleistung (= 3000 Fahrten à 2km), Lebensmittel: Annahme in Abstimmung mit Industrieexperten, Speisen: Pressebericht zur Aufwandsentschädigung für die Nutzung des eigenen Rades bei Lieferando; 4: Gorillas, rewe bei 80€ Warenkorb, Lieferando (Spanne: 0-3€); 5: Q-Commerce & Lebensmittel gleich wie rewe LEH, Lieferdienst wie Lieferando-Gebühr

Dagegen stehen die zu erwartenden Einnahmen. Gorillas verlangt beispielsweise 1,80€ pro Bestellung, bei Rewe sind es 2,90€ ab 80€ Warenkorb und bei Lieferando hängt die Gebühr vom Restaurant ab (zwischen 0 und 3€). Dazu kommt der Deckungsbeitrag aus der Bestellung. Legt man für Quick- und normalen E-Commerce die von Rewe veröffentliche Rohertragsquote von 22,5% an, erhält man je Lieferung einen Verlust von 2,75€ für den Quick-Commerce und einen Gewinn von 15,69€ für die Lebensmittel- und 1,90€ für die Speisenlieferung. Wichtig hierbei: es sind noch keine Kosten für Lager (Miete, Lageristen), Marketing und Verwaltung enthalten. Es handelt sich um den reinen Liefervorgang. Hier erkennt man bereits, dass die reine Liefergebühr die Kosten im Quick-Commerce nicht decken kann, sondern eine Subvention aus dem Rohertrag des Warenkorbs erfolgen muss.

EBITDA-Perspektive

Um die echte Profitabilität der Liefermodelle einschätzen zu können, muss man sich einer EBITDA-Perspektive nähern, in der auch Lager-, Zahlungsabwicklungs-, Marketing- und Verwaltungskosten enthalten sind. In dieser Betrachtung werden alle Liefermodelle unprofitabel, wie Tabelle 4 zeigt. Dies deckt sich mit den berichteten oder angenommenen Verlusten der Modelle. Die einzelnen Kostenblöcke sind relativ zum Umsatz geschätzt, wurden aber von Industrieexperten für plausibel befunden.

Tabelle 4: EBITDA-Perspektive

Fußnoten: 1: Annahme; 2: basierend auf Transaktionsabwicklungskosten Takeaway Group 2020; 3: Marketingkosten als Anteil vom Gross Merchandise Volume, Takeaway Group 2020 (vgl.: 2018 [vor Marktbereinigung] = 11%); 4: Annahme (basierend auf Quoten anderer Digitalunternehmen)

Besonders hervor stechen hier die hohen angenommenen Marketingausgaben für den Quick-Commerce von 15%. Für Außenstehende mag dies unrealistisch erscheinen. Vergegenwärtigt man sich aber die bereits begonnene Werbeschlacht der Anbieter und die hohen Werbekostenquoten bei den Speise-Lieferdiensten (2018, d.h. vor der Marktkonsolidierung, betrug die Marketingkostenquote von Lieferando relativ zum Handelsvolumen beispielsweise noch 11%), erscheint dieser Betrag durchaus realistisch.

Insgesamt sieht man, dass in einer grob überschlagenen EBITDA-Perspektive der Quick-Commerce je Bestellung deutlich am weitesten von der Profitabilität entfernt sein dürfte (ca. 5€ Verlust je Bestellung) und Lebensmittel- und Speise-Lieferdienste deutlich näher an der Profitabilitätsgrenze operieren dürften. Über die einzelnen Annahmen lässt sich sicher diskutieren. Ändert man die Annahmen, veränderten sich das negative Bild beim Quick-Commerce aber nicht wesentlich.

Was muss man glauben, damit der Business-Case profitabel wird?

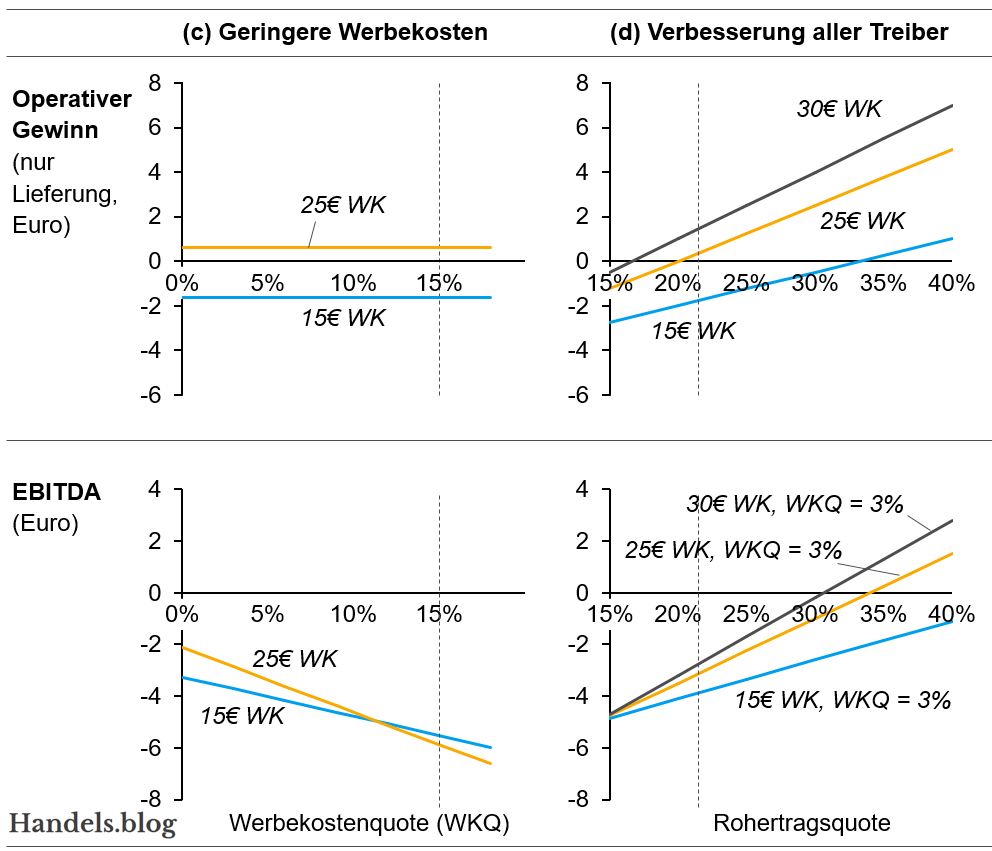

Aus Investorensicht dürfte es aber vollkommen irrelevant sein, ob die Geschäftsmodelle zum jetzigen Zeitpunkt profitable sind, oder nicht. Das zeigen auch die hohen Investitionen (bzw. in Kauf genommenen Verluste, wie beim Rewe-Lieferdienst). An was muss man also glauben, damit der Business-Case des Quick-Commerce profitabel wird? Kağan Sümer spricht im Online Marketing Rockstars-Interview beispielsweise von 30€ Warenkorb, mit denen er profitabel sein könnte. Im Folgenden betrachte ich einzeln (und unter sonst gleichen Bedingungen) eine Änderung der Warenkorbgröße, Rohertragsquote und Werbekosten als drei offensichtliche Hebel (siehe Abb. 1a-c).

Warenkorb (Abb. 1a): Ändert man im obigen Modell den angenommenen Warenkorb von 15€, wird die reine Lieferung zwar ab 25€ operativ profitabel, aber die EBITDA-Perspektive bleibt negativ. Das hat damit zu tun, dass man annehmen muss, dass die Nicht-Lieferkosten (Lager, Marketing, …) derzeit die Rohertragsquote der Produkte übersteigen. Mehr Umsatz bedeutet unter unseren Annahmen so mehr Verlust.

Rohertragsquote (Abb. 1b): Verbessert man die Rohertragsquote über die angenommenen 22,5% schafft man mit 15€ Warenkörben selbst bei höheren Rohertragsquoten keine profitable Lieferung, geschweige denn eine EBITDA-Profitabilität. Auch bei größeren Warenkörben (25€) lässt sich zwar mit der reinen Lieferung Geld verdienen, insgesamt aber auch nicht.

Strategisch wichtig ist, dass eine höhere Rohertragsquote nur durch steigende Preise erreicht werden kann. Denn die angenommene Rohertragsquote von Rewe dürfte schon die maximalen Skalierungsvorteile (z.B. Einkaufsmacht) aufweisen. Eine Preissteigerung bedeutet aber gleichzeitig, dass man sich weiter vom Wettbewerb mit dem klassischen Supermarkt (Versorgungsfunktion) entfernt, und eher dem Spätshop- und Tankstellengeschäft annähert (Notkauf). Eine preisgetriebene Steigerung des Rohertrags dürfte aber dafür sorgen, dass die Warenkörbe deutlich geringer ausfallen, da sich die preissensitiven (deutschen) Verbraucher überlegen dürften, wie viele Produkte sie zu „Tankstellenpreisen“ bestellen. Preissteigerungen sind also eine Sackgasse hinsichtlich der Steigerung des Warenkorbes.

Marketingkostenquote (Abb. 1c): Denkbar ist langfristig auch eine Senkung der Marketingkostenquote. Bei den Speiselieferdiensten sanken die Marketingkosten nach der Marktbereinigung von über 10% auf heute 3% relativ zum Bestellvolumen (siehe Takeaway Jahresbericht 2020). Ähnliches ist langfristig auch im Quick-Commerce vorstellbar. Illusorisch erscheint hingegen die Hoffnung auf eine Senkung von Marketingkosten mittels Fixkostendegression, da im digitalen Marketing, anders als beispielsweise bei Plakaten oder TV-Spots, je Transaktion gezahlt wird. Denkbar sind allerdings Skalierungseffekte über Markenaufbau und Loyalität.

Eine Senkung der Marketingkostenquote hat in der hier vorgestellten Modellierung zwar keinen Einfluss auf die Lieferprofitabilität, senkt aber den Verlust auf EBITDA-Niveau. Selbst bei 0% Marketingkosten und 25€ Warenkörben würde der Quick-Commerce aber nicht EBITDA-profitabel.

Verbesserung aller Treiber (Abb. 1d): Damit man den Business-Case des Quick-Commerce auf EBITDA-Ebene profitabel bekommt, müsste man also an eine Verbesserung in allen Bereichen glauben (oder die Grundannahmen verändern – etwa durch eine höhere angenommene Lieferfrequenz). Eine Verbesserung aller Treiber ist zwar unrealistisch, da sich die strategischen Ziele von Warenkorb- und Rohertragsteigerung meiner Meinung nach widersprechen. Aber vielleicht muss man hier einfach optimistischer, beziehungsweise mutiger sein. Auch Einnahmequellen außerhalb des Kerngeschäft werden häufig angeführt, um einen Business Case „grün“ zu bekommen. Bahnbrechende Geschäftsideen und Unternehmerinnen haben sich schließlich nie durch kleinteilige Modellierungen aufhalten lassen.

Glaubt man an einen Warenkorb von 30€, eine Rohertragsquote von mehr als 30% und eine Marketingkostenquote von nur 3%, würde man im Quick-Commerce tatsächlich Geld verdienen. Eine derart geringe Marketingkostenquote ist nur nach einer Konsolidierung denkbar, also eher mehrere Jahre entfernt. Der kurz- bis mittelfristige Ausblick auf den Quick-Commerce-Markt ist aus meiner Sicht eher negativ.

Ausblick

Geht man von den derzeitigen Plänen beispielsweise von Gorillas aus, welche bis Jahresende optimistisch auf die Auslastung von 500 Lagern mit täglich je 1000 Bestellungen hoffen (d.h. 182,5 Millionen Bestellungen pro Jahr), käme man unter der Annahme von 20€ Warenkörben bei 22,5% Rohertrag auf einen operativen Verlust (d.h. nur Lieferung, ohne Lager- und weitere Kosten) von 90 Millionen Euro (0,50€ je Lieferung). Unter Einbeziehung aller Kosten, vor allem der Lager- und Marketingausgaben, dürfte der Verlust ein Vielfaches davon betragen, selbst wenn man gewissen Skalierungs- und Loyalitätseffekte annimmt. Wächst man langsamer, verbrennt man zwar weniger Geld, ist aber auch weiter von der Vorherrschaft im Markt entfernt.

Da alle Anbieter Finanzierungsrunden hinter sich haben, dürfte ein derart schnelles Wachstum eines Anbieters auch eher unrealistisch sein. Derzeitige und potentielle Investoren brauchen also vermutlich einen langen Atem, zumal ein langer Konsolidierungskampf ins Haus steht.

Strategische Entwicklungsrichtungen

Auf Basis der hier vorgestellten Modelle und der zugrunde liegenden Käufermotivation (Versorgungs- vs. Notkäufe) sind strategisch zwei Entwicklungsrichtungen des Geschäftsmodells denkbar:

- „Spätisierung“: Steigert man die Rohertragsquote durch Preissteigerung und ggf. Erhöhung der Liefergebühr, nimmt der zu erwartende Verlust deutlich ab. Dann lassen sich aber die Warenkörbe nicht steigern und gehen eventuell sogar zurück. Da der Spätkaufmarkt aber höchst fragmentiert ist, ist zumindest seitens dieser Wettbewerber wenig Gegenwehr zu erwarten.

- Verlangsamung: Durch eine Verlangsamung der Lieferungen könnte man höhere Liefereffizienz erreichen. Dadurch würden die reinen Lieferkosten sinken (da mehrere Lieferungen pro Fahrt erfolgen können). Bis zu einem gewissen Grad würde auch „Notkäufern“ die längere Lieferzeit vermutlich auch egal sein. Dies wurde auch schon anderweitig vorgeschlagen (Supermarktblog).

In jedem Fall muss man aber eine Marktkonsolidierung annehmen, um Marketingkosten senken und Liefergebühren erhöhen zu können.

Limitationen dieses Beitrages

Der vorliegende Beitrag soll durch eine Außenperspektive zur Diskussion anregen. Die Analyse unterliegt verschiedenen Limitationen, unter anderem:

- Alle Berechnungen beruhen auf Annahmen, da fast keine verlässlichen Zahlen zu den besprochenen Lieferdiensten vorliegen. Die Annahmen sind aber meist eher positiv im Sinne des Business-Case gewählt (z.B. 22,5% Rohertragsquote für Marktnovizen die vermutlich einen Zwischenhändler nutzen).

- Man könnte weitere optimistische Szenarien annehmen. Denkbar wären etwa Loyalitätseffekte die zu einer häufigeren Bestellung (auch mit kleineren Warenkörben) führen könnten. Gorillas hofft beispielsweise auf Bestellvolumina von 250€ pro Monat.

- Nicht-Lieferkosten (Lager, etc.) sind derzeit relativ zum Warenkorb gerechnet. Realistischer wäre hier natürlich eine Gesamtkostenmodellierung, bei der man Skaleneffekte (Fixkostendegression) annehmen kann.

- Möglichkeiten einer Erweiterung des Geschäftsmodells wurden nicht betrachtet.

- Eine Betrachtung aus gesellschaftlicher Perspektive (Löhne, Arbeitsbedingungen, Nachhaltigkeit) wurde nicht vorgenommen.

Lesen Sie zu diesem Thema auch einen weiteren Beitrag auf dem Handels.blog: Digitale Geschäftsmodelle und der Geist des Kapitalismus.