Rewe-Produkte verfügbar auf Flink, Flink listet auf Lieferando — mal liefert Flink mal Lieferando aus. Nicht nur in Leipzig sind viele erstaunt über die neuen Kooperationen im Markt für Lieferdienste. Flink sichert sich frisches Kapital und spricht von „bevorzugter Partnerschaft“ mit Lieferando. Kommt die dritte Welle der Marktbereinigung?

Bereinigung der Märkte für Lieferdienste

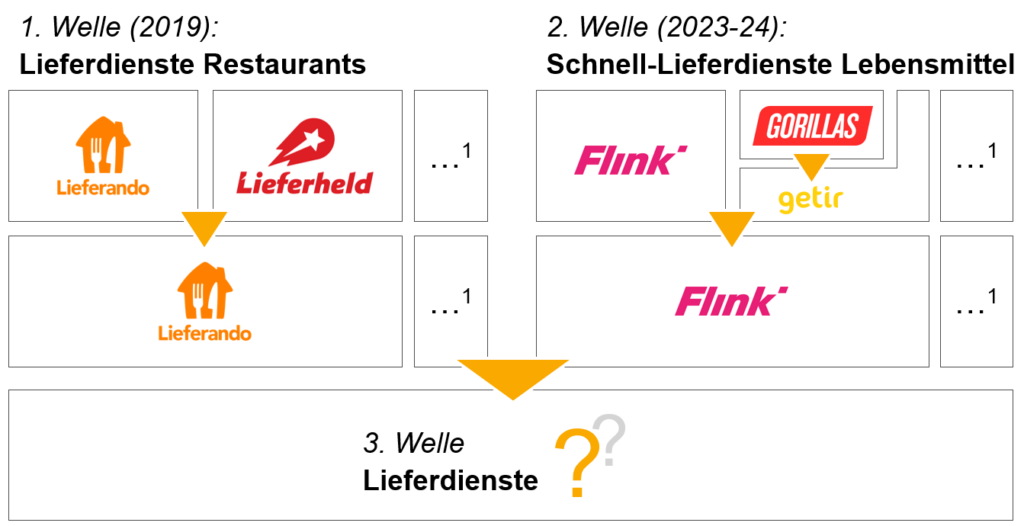

Die Wirtschaftspresse pfiff das „Endspiel“ oder „Endgame“ bereits an: der Markt für Lieferdienste wächst immer stärker zusammen. Wir sprechen von Konsolidierung oder Bereinigung des Marktes, wenn sich die Anzahl der Anbieter zunehmend reduziert, bis möglicherweise hin zu einem Monopol. In der Vergangenheit zeigten sich bereits zwei Wellen der Bereinigung bisher getrennter Märkte für (Schnell-)Lieferdienste, wie Abb. 1 darstellt:

- Welle 1 – Bereinigung des Marktes für Lieferdienste aus Restaurants: Bereits 2019 bereinigte sich der Markt für Lieferungen von Speisen aus Restaurants, mit dem Rückzug von Lieferheld. Seitdem dominiert Lieferando den Markt, auch wenn internationale Anbieter in Deutschland, wenn auch mit geringem Marktanteil, aktiv sind. Über die Auswirkungen dieser Bereinigung hat der Handels.blog bereits berichtet.

- Welle 2 – Bereinigung des Marktes für (Schnell-)Lieferdienste von Lebensmitteln: Auch die Zahl der Anbieter von Lebensmittel-Schnelllieferdiensten ist geschrumpft. Getir schluckte erst Gorillas und zog sich dann aus Deutschland zurück. Nur Flink ist noch überregional aktiv (abgesehen von kleineren Eintritten, wie etwa Knuspr).

Der Handels.blog hatte bereits die Bereinigung der Schnelllieferdienste prognostiziert (hier). Fraglich ist nun, ob eine weitere, dritte Welle der Marktbereinigung für Lieferdienste bevorsteht, in welcher Restaurant- und Lebensmittel-Schnell-Lieferdienste zusammenwachsten.

(Fußnote 1: Weitere Anbieter sind im Markt aktiv (z.B. Uber Eats, Wolt, Knuspr), aber mit geringerem Marktanteil)

Derzeitiges Modell im Handel nicht unüblich

Nehmen wir ein konkretes Beispiel: Die Bestellung eines Rewe-Produktes erfolgt über Lieferando, die Logistik übernimmt Flink, geliefert wird aus einem Rewe-Lager. Drei Anbieter in einem Bestellprozess. Das erstaunt, denn Rewe betreibt zum Beispiel auch einen eigenen Lieferdienst unter seiner Marke.

Das derzeitige Modell ist im Handel jedoch nicht unüblich: Auf der Plattform (d.h. dem Marktplatz) von Amazon listen auch Händler, die einen eigenen Onlineshop betreiben und die Logistik über einen Drittanbieter (z.B. DHL) oder den Marktplatzbetreiber (hier: Amazon) abwickeln. Neue Plattformen sind für Händler weitere Absatzkanäle und eine Erweiterung der Absatzkanäle verspricht mehr Umsatz (z.B. Friberg & Sanctuary 2017).

Treiber der Marktbereinigung für Lieferdienste

Diese Entwicklung deutet aber auch auf eine Bereinigung der Märkte für Lieferdienste hin. Hierfür gibt es mehrere Treiber:

- Kosten und Auslastung: die Kosten für eine schnelle Lieferung sind hoch, da Bestellungen üblicherweise einzeln (und nicht gebündelt) ausgefahren werden. Um eine dauerhaft hohe Liefergeschwindigkeit gewährleisten zu können, braucht es eine große Personalreserve um während Nachfragespitzen viele Bestellungen gleichzeitig bedienen zu können. Diese Reserve kostet aber auch in Auslastungstälern. Selbst bei einer Liefergebühr erscheint es fraglich, ob eine einzelne Lieferung kostendeckend angeboten werden kann (wie auch ein vorheriger Blog-Beitrag erläutert). Da eine Konsolidierung über die verschiedenen Arten von Lieferdiensten die Nachfrage steigert (bzw. diese flexibel an einen der Anbieter vermittelt), können hier Kosten gesenkt werden.

- Begrenzte Quersubventionen: besonders im Lebensmittelhandel können mögliche Verluste nur begrenzt durch Quersubventionen (d.h. Nutzung der Gewinnmarge der gelieferten Produkte, um die Kosten der Lieferung zu decken) ausgeglichen werden. Dies liegt an der geringen Marge im Lebensmittelhandel und den geringen maximalen Warenkorbgrößen pro Lieferung (da z.B. auf dem Rücken der „Rider“ nur 10 kg ausgetragen werden dürfen).

- Teure Liquidität: Viele Unternehmen kämpfen derzeit mit eingeschränktem Zugang zu Kapital, bzw. hohen Liquiditätskosten. Die Finanzierung von Wachstum oder von anhaltenden Verlusten werden daher schwieriger. Dies dürfte den Druck zur Kostensenkung erhöhen.

- Keine Differenzierungsmerkmale in der Lieferung: Die Auslieferung selbst stellt (derzeit) kein Differenzierungsmerkmal dar, welches Wettbewerbsvorteile erzielen könnte. Auch die Schnelllieferdienste haben ihre Lieferzeiten verlängert (Flink: „schnelle Lieferung“ vs. das ursprüngliche 10-Minuten-Versprechen) und unterscheiden sich somit kaum noch von den Lieferdiensten für Restaurantbestellungen. Auch mögliches Personal dürfte sich aus Sicht des Arbeitgebermarketings ähneln.

- Überschneidende Zielgruppen: Die Zielgruppen für Lieferdienste, egal ob von Restaurantbestellungen oder für Lebensmittel, dürften sehr ähnlich sein: wie einige Untersuchungen zeigen, nutzen v.a. jüngere städtischen Konsumentinnen und Konsumenten mit höherem Einkommen (Schnell-)Lieferdienste (Beitrag hier). Bei ähnlichen Zielgruppen kann eine Bündelung von Marken zur Steigerung der Effizienz führen.

Daher erscheint es wahrscheinlich, dass sich die Bereinigung der Märkte für Lieferdienste fortsetzen wird.

Mögliche Formen der Bereinigung

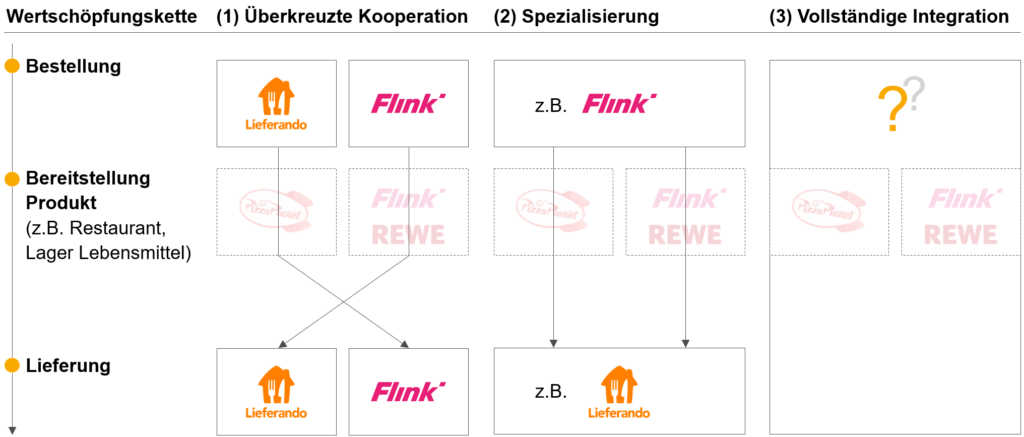

Um mögliche Formen der Bereinigung zu betrachten, muss man die Dienstleistung „Lieferdienst“ in drei Wertschöpfungsstufen zerlegen: (1) den Vorgang der Bestellung, (2) die Bereitstellung der Produkte (hier: fertige Speisen aus Restaurants oder Lebensmittel), und (3) die Lieferung. Die Bereinigung des Marktes konzentriert sich vor allem auf die Stufen (1) und (3), da dies durch die alle Anbieter (z.B. Lieferando oder Flink) schon heute durchgeführt wird. Abb. 2 verdeutlicht mögliche Formen der Bereinigung.

- Überkreuzte Kooperation: Derzeit nutzen die Anbieter ein Modell der überkreuzten Kooperation. Konkurrenten auf der ersten Wertschöpfungsstufe (hier: Bestellung) kooperieren auf der dritten Wertschöpfungsstufe (Logistik, sog. diagonale Kooperation). Die Unternehmen sprechen von „bevorzugter Partnerschaft“ (Flink). Je nach Nachfrage wird die Lieferung einer Bestellung durch einen Wettbewerber durchgeführt. Beispielsweise übernimmt Flink die Lieferung für Lieferando — und ggf. auch anders herum (daher: überkreuzt). Zwar ist diese überkreuzte Kooperation noch keine echte Bereinigung des Marktes. Allerdings kann es sein, dass die Anbieter über diese Kooperationen zum Beispiel regional (z.B. Logistik in Stadt X durch Anbieter Y) oder zeitlich ihr Geschäft bereinigen oder reduzieren (z.B. in Auslastungstälern übernimmt nur noch ein Anbieter die Logistik).

- Spezialisierung mit vertikaler Kooperation: Denkbar wäre, dass sich Unternehmen auf einen Teil der Wertschöpfungsstufen konzentrieren. Das also ein Unternehmen die Bestellvorgänge dominiert und ein anderes sich auf die Logistik konzentriert. Dies könnte zu Monopolen in den jeweiligen Wertschöpfungsstufen führen.

- Vollständige Integration: Denkbar wäre auch, dass der Markt für Lieferdienste vollständig in einem Unternehmen aufgeht. Dieses Unternehmen würde als Plattform die Angebote von Restaurants und Supermärkten bündelt und mit eigener Logistik ausliefern. Die Bereitstellung von Produkten könnte weiter durch Dritte (z.B. auch andere Händler, wie etwa Rewe) erfolgen.

Spezialisierung mit vertikaler Kooperation scheint aus Unternehmenssicht wenig attraktiv

Vor allem die Spezialisierung mit vertikaler Kooperation (2) scheint aus Unternehmenssicht wenig attraktiv. Den Grund hierfür würde ich als „Booking.com-Effekt“ bezeichnen: Die einzelnen Anbietermarken entwerten relativ zur Plattformmarke. Die Lieferung wird sozusagen „Commodity“ (d.h. homogene, austauschbare Handelsware). Sollte es zu einer Spezialisierung auf „Frontend“-Plattformen (über die die Bestellung erfolgt) kommen, wären dies die Logistikdienstleister im Hintergrund-„Backend“. Dies ist aus Sicht der Anbieter von „Commodities“ selten attraktiv, da die Austauschbarkeit des Angebots zu einem starken Wettbewerbs- und Preisdruck führt. Gleichzeitig halten die Plattformen als „Frontend“ die Kundenbeziehung. Eine Ausnahme könnte sein, wenn es in der Logistik der Lieferdienste zu einer Monopolbildung kommt. Dies könnte für das „Backend“- Monopolunternehmen Vorteile, zum Beispiel durch größere Preissetzungsmacht, bieten, birgt aber auch die Gefahr des Markteintritts von anderen Unternehmen (z.B. DHL).

Überkreuzte Kooperation auf lange Sicht unwahrscheinlich

Andererseits scheint auch die überkreuzte Kooperation (1) auf lange Sicht unwahrscheinlich, da die Unternehmen eigentlich im Wettbewerb stehen. Zwar bestehen durch Investitionen v.a. von Rewe in Flink strategische Verknüpfungen, es bleibt aber fraglich, wie lange es Interesse der einzelnen Anbieter (v.a. von Lieferando und Flink) ist, zu kooperieren. Ein Unternehmen könnte versuchen, den gesamten Markt zu integrieren. Zwar wird das Volumen des Speisen- und Lebensmittelliefermarktes nach dessen Covid19-Hype heute deutlich kleiner eingeschätzt, aber der gemeinsame Markt erreicht trotzdem ein beachtliches Volumen von 10 Mrd. Euro, nach Schätzungen von Statista.

Schnelle Integration eher unwahrscheinlich

Bliebe als Alternative die vollständige Integration (3). Da Unternehmen und Investoren bereits sehr viel in den Aufbau der einzelnen Unternehmen bzw. Marken investiert haben, erscheint eine schnelle Integration eher unwahrscheinlich. Andererseits wurde auch das einstmals milliardenschwere Gorillas schnell und zu einer niedrigen Bewertung geschluckt. Mit neuem Kapital (+150 Millionen Euro im September 2024) könnte Flink seine Position ausbauen. Lieferando dürfte mit einem Jahresumsatz von ca. 700 Millionen Euro (und ca. 4 Mrd. Handelsvolumen) in Deutschland immer noch deutlich größer sein als Flink (JustEatTakeaway-Jahresbericht 2023; keine Umsatzzahlen zu Flink).

Die wahrscheinlichste Strategie dürfte derzeit die des Abwartens in einer überkreuzten Kooperation (1) sein, die eine vollständige Integration offen lässt. Wir sehen also derzeit noch keine „große“ Welle der Bereinigung, sondern regionale oder zeitliche Bereinigungen des Angebots in Kooperation der Anbieter.

Kurz: der Markt für Lieferdienste bliebt spannend. Eine weitere Bereinigung, in welcher Form auch immer, erscheint aber mittelfristig wahrscheinlich.