Es ist ruhig geworden um die vormals „gehypten“ Quick-Commerce-Unternehmen wie Gorillas, Getir oder Flink. Wer nutzt Quick-Commerce-Lieferdienste? Eine repräsentative Umfrage zeigt: selbst in Liefergebieten ist dies nur ein kleiner Teil der Einkaufenden, welcher aber für den Handel attraktiv ist.

Doppelte Konsolidierung

Quick-Commerce-Lieferdienste bestehen in Deutschland seit 2020. Sie bieten sehr schnelle Lieferungen („in Minuten“, ursprünglich unter 10 Minuten) an und werden deshalb als Schnell- oder Quick-Commerce-Lieferdienste bezeichnet. Sie unterscheiden sich damit von „normalen“ Lieferdiensten für Lebensmittel (auch als Online-Lebensmittelhandel bezeichnet), die meist in einem bestimmten Zeitfenster an Folgetagen liefern (wie z.B. REWE).

Quick-Commerce-Lieferdienste waren einst mit dem Ziel angetreten, den Lebensmittelmarkt zu revolutionieren, wie Kağan Sümer, der Gründer von Gorillas, 2021 im OMR-Interview äußerte. Milliardeninvestitionen flossen zu Milliardenbewertungen. 2022 ging es bereits „nur“ noch um Transformation des Lebensmittelmarktes: „Instant delivery is transforming the grocery industry.“ (Interview mit McKinsey & Company). Kurze Zeit später wurde Gorillas vom Konkurrenten Getir gekauft (vgl. Handelsblatt). Derzeit findet eine doppelte Konsolidierung statt: unter den Anbietern und innerhalb jedes Anbieters, denn viele Quick-Commerce-Lieferdienste bereinigen ihre Liefergebiete (vgl. LVZ). Die Unternehmen machen, entgegen vorheriger Ankündigungen, scheinbar weitere Verluste (vgl. Manager Magazin).

Wie viele und welche Kunden nutzen Quick-Commerce-Lieferdienste

Der Handels.blog war seit Beginn der Quick-Commerce-Lieferdienste skeptisch hinsichtlich deren Profitabilitätsaussichten und erwartete eine Konsolidierung. Es ist daher Zeit für eine Bestandsaufnahme: Wie viele und welche Kunden nutzen Quick-Commerce-Lieferdienste immer noch regelmäßig? Welche Eigenschaften haben diese Kunden? Und was geben diese aus? Dies haben wir in einer repräsentativen Umfrage im November 2023 ermittelt.

Die Umfrage wurde unter 1.629 Konsumenten in den zehn größten deutschen Städten durchgeführt (repräsentativ nach Alter und Geschlecht). In allen diesen Städten waren zum Zeitpunkt der Umfrage mehre Quick-Commerce-Lieferdienste tätig — auch wenn sich die Liefergebiete, v.a. bei Gorillas, seit der Umfrage weiter reduziert haben (vgl. Gorillas).

| Mehr zum Thema Zwei vergangene Beiträge haben sich bereits mit dem Thema Quick-Commerce-Lieferdienste beschäftigt: – Kann sich Quick-Commerce rechnen? (Juli 2021) – Digitale Geschäftsmodelle und der Geist des Kapitalismus (Juni 2022) |

Wie viele Konsumenten nutzen Quick-Commerce-Lieferdienste?

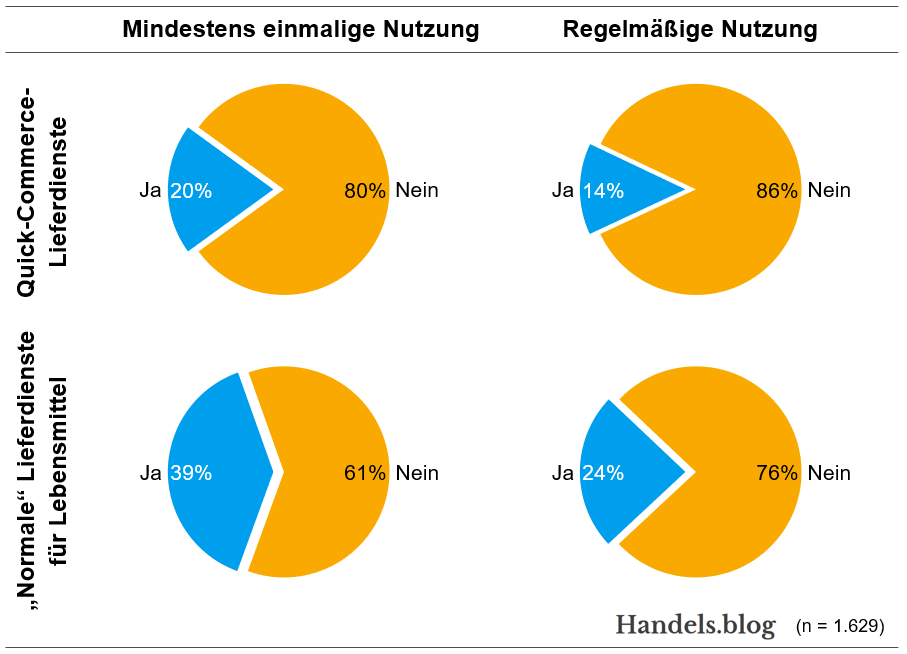

Die wichtigste Frage, die sich stellt, ist: Wie viele Konsumenten nutzen Quick-Commerce? Hierfür müssen wir regelmäßige Nutzung („Welche der folgenden Dienstleistungen nutzen Sie regelmäßig?“) von nicht-regelmäßiger Nutzung (z.B. Testkauf/Probieren: „Welche der folgenden Dienstleistungen haben Sie in der Vergangenheit bereits mindestens einmal genutzt?“) unterscheiden.

Abb. 1 verdeutlicht, dass mit 14% ein kleiner, aber nicht unerheblicher, Teil der Konsumenten Quick-Commerce regelmäßig nutzt. Diese Quote bleibt aber deutlich hinter der regelmäßigen Nutzung von „normalen“ Lieferdiensten für Lebensmittel zurück (24%). Innerhalb der regelmäßigen Quick-Commerce-Nutzer gibt es große Unterschiede, wie unsere internen Berechnungen zeigen: nur 20% nutzen die Dienste stark, 35% mit einem mittleren Volumen und 45% nur in geringem Ausmaß. Dies bedeutet also, selbst in Großstädten sind nur ca. 3% (20% von 14%) sehr aktive Nutzer.

Wer nutzt Quick-Commerce-Lieferdienste?

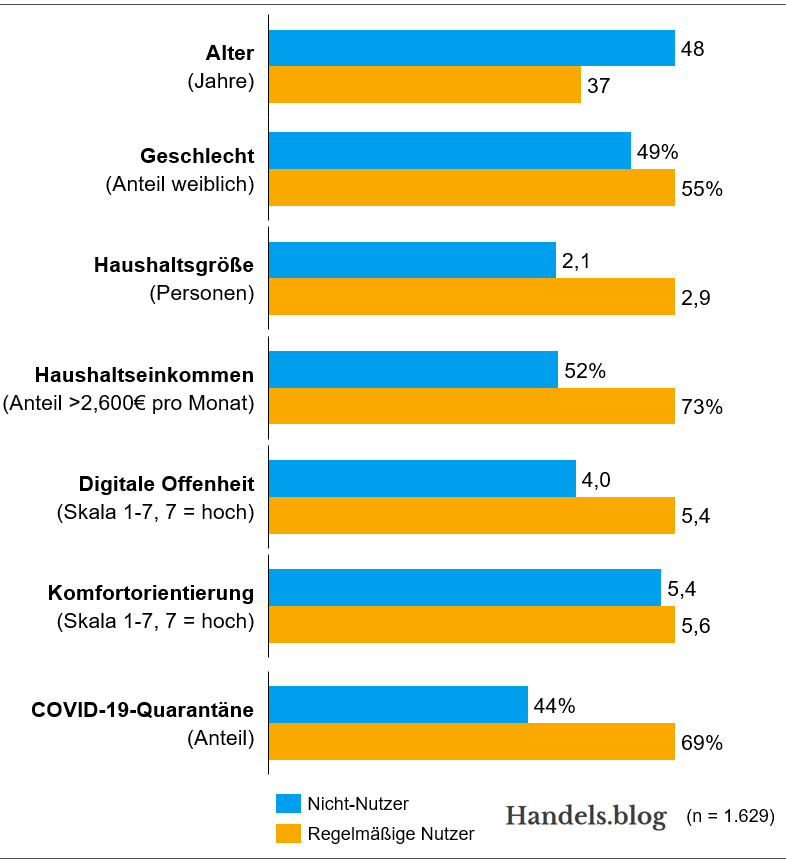

Doch wer nutzt Quick-Commerce-Lieferdienste eigentlich? Um dies zu ermitteln, haben wir verschiedene weitere Faktoren abgefragt, wie zum Beispiel Alter oder monatliches Haushaltsnettoeinkommen. Einstellungen wurde über Zustimmung zu bestimmten Aussagen ermittelt (z.B. digitale Offenheit, u.a. „Wenn ich kann, versuche ich Dinge online zu erledigen.“; Komfortorientierung: „Mein ideales Essen kann ich so leicht wie möglich zubereiten.“; je Skala 1-7 mit 7 = volle Zustimmung).

Abb. 2 fasst die Ergebnisse zusammen. Dabei fallen folgende Unterschiede auf. Regelmäßige Quick-Commerce-Nutzer sind:

- Jünger: das Durchschnittsalter ist fast 11 Jahre niedriger als bei Nicht-Nutzern. Quick-Commerce-Nutzer unterscheiden sich hingegen nur unwesentlich hinsichtlich ihrer Geschlechtsangaben.

- Familien: die Haushaltsgröße liegt mit 2,9 (vs. 2,1) deutlich höher.

- Wohlhabender: der Anteil von Haushalten mit einem monatlichen Nettoeinkommen von mehr als 2,600€ liegt um knapp 20% höher als bei Nicht-Nutzern.

- Digitaler: deutlich mehr Nutzer von Quick-Commerce haben eine hohe Digital-Affinität (5,4 vs. 4,0).

- Unwesentlich komfortorientierter: gleichzeitig scheinen Nutzer von Quick-Commerce nur unwesentlich komfortorientierter zu sein (5,6 vs. 5,4).

Daraus ergibt sich ein deutlich höheres mittleres Ausgabenniveau (335€ vs. 230€ in den zwei Wochen vor der Umfrage, nach Selbstangabe).

Ein weiteres interessantes Detail ist, dass deutlich mehr regelmäßige Nutzer von Quick-Commerce-Lieferdiensten eine COVID-19-Quarantäne mitgemacht haben. Dies erscheint nachvollziehbar: Zum Marktstart von Quick-Commerce-Lieferdiensten waren diese häufig der einzige Weg, sich mit Lebensmitteln zu versorgen, da „normale“ Lieferdienste wegen Überlastung keine Neukunden mehr annahmen. Gleichzeitig dürften aber auch die anderen Merkmale (z.B. geringeres Alter, Kinder) dafür sorgen, dass das Infektionsrisiko bei den Quick-Commerce-Nutzern höher liegt (d.h. umgekehrte Kausalität).

Wie viel geben regelmäßige Nutzer aus?

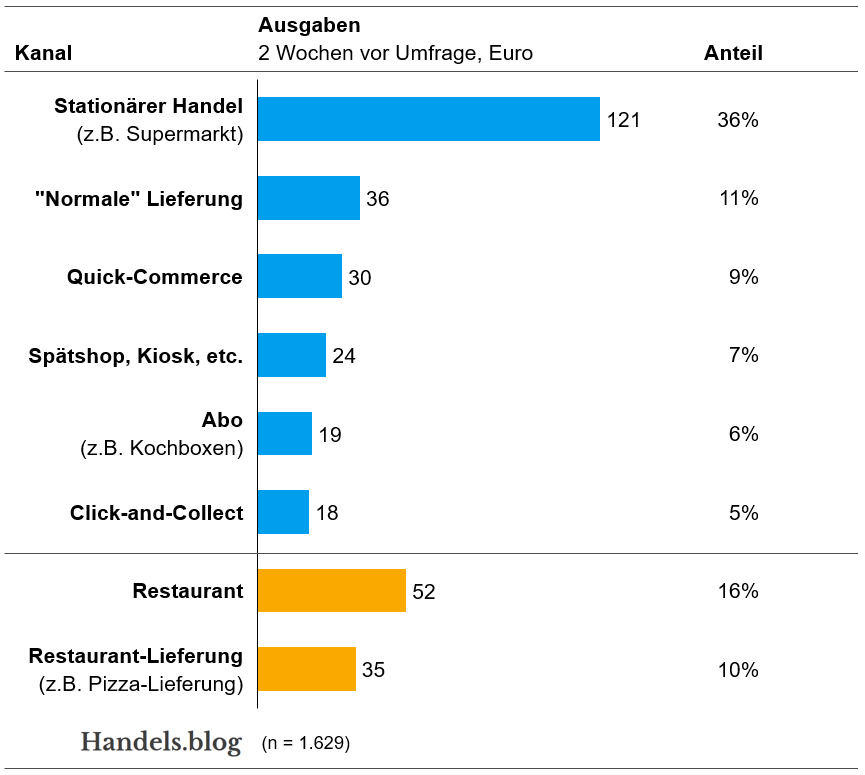

Abb. 3 zeigt, wie viel regelmäßige Nutzer nach eigenen Angaben innerhalb der 14 Tage vor der Befragung in verschiedenen Einkaufskanälen ausgegeben haben. Hierbei wird deutlich, dass auch regelmäßige Nutzer von Quick-Commerce-Lieferdiensten weiterhin den Großteil ihrer Einkäufe im klassischen Lebensmitteleinzelhandel abwickeln (36%). Interessant ist allerdings der vergleichsweise hohe Anteil von „normalen“ Lieferdiensten (11%). Auch Restaurantbesuche und Restaurantlieferungen machen einen erheblichen Teil der Gesamtausgaben aus (zusammen 26%).

Berechnet man den Marktanteil der Quick-Commerce-Lieferdienste in Großstädten nach der einfachen Formel regelmäßige Nutzer (14%) mal Ausgabenanteil (9%), kommt man auf einen Anteil von knapp 1,5% des Markets (inkl. Restaurants; 1,7% ohne Restaurants und Restaurantlieferung).

Wie wirkt sich die Nutzung von Quick-Commerce auf andere Formate aus?

Eine wichtige Frage, die dieser Blog-Beitrag nicht beantwortet, ist: Wie wirkt sich die Nutzung von Quick-Commerce auf andere Formate aus? Schaden Quick-Commerce-Umsätze beispielsweise dem klassischen Supermarkt, da Konsumentinnnen und Konsumenten ihr Verhalten ändern? In der repräsentativen Umfrage haben wir auch erfasst, welche Ausgaben die Konsumenten bei Quick-Commerce-Lieferdiensten und in anderen Einkaufsmöglichkeiten (z.B. im Supermarkt, in normalen Lieferdiensten) tätigen. Eine derartige Betrachtung ist aber nicht trivial, da wir sehen, dass nur bestimmte Konsumentinnen und Konsumenten, Quick-Commerce regelmäßig nutzen (siehe Abb. 2).

Nutzer von Quick-Commerce haben beispielsweise höhere Gesamtausgaben für Lebensmittel, was wiederum einen einfachen Vergleich verzerren würde. Ein reiner Gruppenvergleich zwischen Nutzern und Nicht-Nutzern ergibt daher keinen Sinn (Stichwort: Auswahlverzerrung). Diesem Problem haben wir uns in einer wissenschaftlichen Untersuchung mittels eines Quasi-Experimentellen-Designs genähert, in dem Nutzer mit statistisch gleichartigen Nichtnutzern verglichen werden (ein sogenannter Matching-Ansatz). Diese Analyse wird derzeit in einer wissenschaftlichen Zeitung begutachtet und steht daher hier noch nicht zur Verfügung.

Zusammenfassung: Quick-Commerce-Lieferung für eine spezifische Zielgruppe

Zusammenfassend kann man sagen, dass Quick-Commerce-Lieferdienste eine relativ kleine, aber durchaus attraktive Zielgruppe ansprechen. Unsere repräsentative Umfrage in 10 deutschen Großstädten zeigte, dass zwar nur 14% der Konsumentinnen und Konsumenten regelmäßig Quick-Commerce nutzen, diese aber über ein höheres Einkommen und größere Haushalte verfügen — und somit auch insgesamt mehr für Lebensmittel ausgeben. Diese Nutzer tätigen im Schnitt 12% ihrer Ausgaben im Quick-Commerce (9% unter Einbeziehung von Ausgaben in Restaurants und Lieferdiensten), was ein Marktvolumen von ca. 1,7% — allerdings nur in Großstädten, wo der Dienst verfügbar ist — impliziert.

Dies deutet auf eine Zukunft der Quick-Commerce-Lieferdienste in einer — finanziell möglicherweise attraktiven — Nische hin. Gleichzeitig sprechen unsere Ergebnisse gegen eine Revolution oder Transformation des Lebensmittelmarktes, welche zu Gründungszeiten des Quick-Commerce-Geschäftsmodells hoffnungsvoll angekündigt wurde. Auf dem Weg zur Profitabilität sollten Quick-Commerce-Lieferdienste überlegen, welche ihrer ursprünglichen Wertversprechen zugunsten eines höheren Deckungsbeitrages aufgegeben werden können, ohne in den Augen der Nutzenden unattraktiv zu werden. Müssen die Preise wettbewerbsfähig mit Supermarkt und Discounter sein? Braucht es das ganze Angebot? Wie lang dürfen die Lieferfristen sein (von unter zehn Minuten, zu „in Minuten“, zu „in circa einer Stunde“)? Alle diese Fragen und weitere Fragen werden Quick-Commerce-Lieferdienste für sich beantworten müssen, sollten sie in Zukunft profitabel arbeiten wollen.