Der B2B-Onlinehandel gewinnt immer mehr an Bedeutung. Gleichzeitig wissen wir wenig über Faktoren, die die Wahl eines B2B-Webshops beeinflussen. Der vorliegende Blogbeitrag befasst sich mit dem Einfluss der Zahlungsmittel im B2B-Onlinehandel auf Kundenzufriedenheit und Shop-Wahl.

Der B2B-Onlinehandel kann als „schlafender Riese“ bezeichnet werden, der im Potential deutlich größer ist als der B2C-Handel, wie bereits in einem vorherigen Blog-Beitrag erläutert. Die Wachstumsaussichten für diesen Markt übersteigen die des B2C-Onlinehandels, da bisher ein viel geringerer Teil des B2B-Handels in Onlineshops abgewickelt wird.

Wenige Studien zu Einflussfaktoren auf die Kundenzufriedenheit im B2B-Onlinehandel

Trotz dieses Marktpotentials gibt es bisher relativ wenige Studien zu Einflussfaktoren auf die Kundenzufriedenheit im B2B-Onlinehandel. Ein wichtiger Faktor für die Auswahl von und Zufriedenheit mit B2B-Onlineshops sind die verfügbaren Zahlungsmittel. Im Rahmen einer Studie mit 830 Einkäufern in deutschen Unternehmen haben wir deshalb die Verfügbarkeit und Nutzung von Zahlungsmitteln, die Zufriedenheit mit ihnen entlang verschiedener Dimensionen und das Potential alternativer Zahlungsmittel im B2B-Onlinehandel, vor allem „Buy Now, Pay Later“ (BNPL), untersucht. Die Ergebnisse dieser Untersuchung wurden in der Studie „Zahlungsmittel im B2B-Onlinehandel“ (2023, Autor: Erik Maier) veröffentlicht. Dieser Blog-Beitrag fasst die Kernergebnisse der Studie, welche in Zusammenarbeit mit dem B2B-Zahlungsdienstleister Billie entstand, zusammen.

Dabei konzentrierte sich die Studie auf einige Leitfragen:

- Welche Zahlungsmittel sind im B2B-Onlinehandel verfügbar? Und welche werden tatsächlich genutzt?

- Wie werden die Zahlungsmittel entlang verschiedener Dimensionen, wie Einfachheit, Flexibilität, Verlässlichkeit oder Kosten, wahrgenommen? Und wie zufrieden sind die Nutzer mit Ihnen?

- Gibt es Unterschiede zwischen verschiedenen Typen von Einkäufern, v. a. solchen mit zahlreichen (vs. eher wenigen) Transaktionen oder solchen mit großen (vs. kleinen) Warenkörben?

- Werden Zahlungsmittel, die auch im B2C-Onlinehandel relevant sind (v. a., „Buy Now, Pay Later“ auch im B2B-Onlinehandel relevant werden?

Zahlungsmittel im B2B-Onlinehandel

Die Zahlungsmittel im B2B-Onlinehandel ähneln den im B2C-Handel. Allerdings werden diese mit unterschiedlicher Häufigkeit genutzt. Folgende Zahlungsmittel waren im Fokus der Betrachtung:

- Kauf auf Rechnung: Bezahlung erst nach Lieferung und Eingang der Rechnung. Üblicherweise als Banküberweisung.

- Vorkasse: Bezahlung vor der Lieferung. Üblicherweise als Banküberweisung.

- Lastschrift: Abbuchung direkt vom Konto des Kaufenden.

- Firmenkreditkarte: Bezahlung per Kreditkarte, die mit einem Firmenkonto verbunden ist.

- PayPal: Bezahlung über den Dienstleister PayPal als Mittler, der wiederum verschiedene Zahlungsmöglichkeiten anbietet (z. B. Lastschrift).

- „Buy Now, Pay Later“ (BNPL): Zahlung per automatisch generierter Rechnung mit flexiblen Zahlungszielen. Geschäftskunden erhalten die bestellte Ware umgehend, müssen aber erst bis zu 120 Tage später dafür bezahlen. Händler werden bei Warenausgang vom BNPL-Anbieter bezahlt.

Erkenntnisse der Studie

Die hier zusammengefasste Studie beruhte auf einer Stichprobe im B2B-Onlinepanel des Unternehmens Appinio. Da sich die Studie für die Wahrnehmung von Zahlungsoptionen aus Käufersicht interessiert, wurden als Teilnehmende Mitarbeiter von Unternehmen ausgewählt, die in ihrer Tätigkeit Einkaufsverantwortung tragen. Insgesamt beteiligten sich 830 Personen an der elektronischen Umfrage (47 % weiblich, 53 % männlich, 0 % divers; Durchschnittsalter 41,6 Jahre). Dabei gewährleistete die Stichprobe eine breite Repräsentativität von Unternehmen hinsichtlich Größe, Mitarbeiteranzahl, Herkunft und bildete verschiedene Einkaufssituationen (v.a., Warenkorbgröße und Einkaufshäufigkeit) ab. Im folgenden sollen die wichtigsten fünf Erkenntnisse der Studie zusammengefasst werden.

1. Angebot und Nutzung von Zahlungsmitteln korrespondieren

Rechnungskauf, Kauf per Kreditkarte, Lastschrift und PayPal sind sowohl die am häufigsten angebotenen, als auch die am häufigsten nachgefragten Zahlungsmittel im B2B-Onlinehandel (siehe Abb. 1). Dabei fällt auf, dass PayPal – als ein Zahlungsmittel aus dem B2C-Bereich – bereits heute genauso häufig genutzt wird, wie etwa die Firmenkreditkarte oder das Lastschriftverfahren. Dies hat vermutlich mit der Gewohnheit der Nutzer und deren Wunsch nach einfachen Zahlungslösungen zu tun, aber auch damit, dass verfügbare Zahlungsmittel auch genutzt werden. Händler haben also die Möglichkeit, ihre Kunden gezielt zu bestimmten Zahlungsmitteln zu lenken.

(Quelle: Maier, 2023)

2. Bestehende Zahlungsmittel mit Verbesserungspotentialen

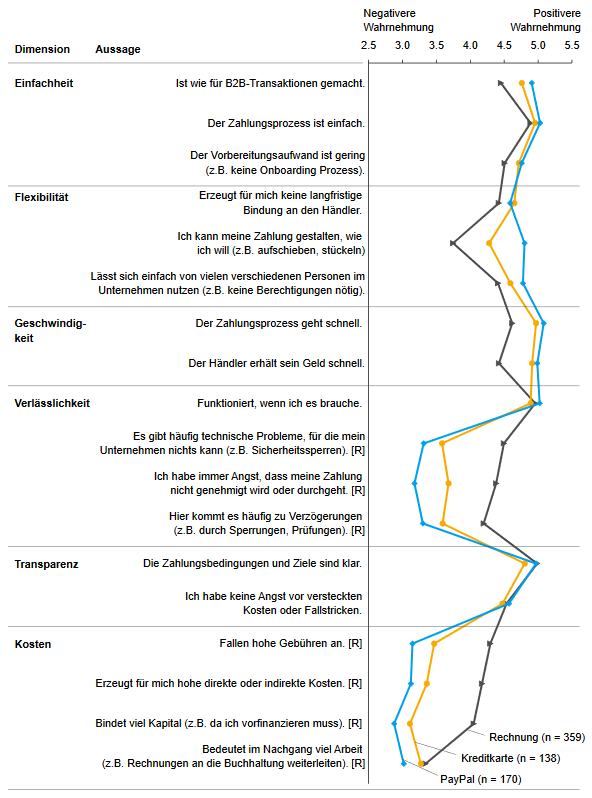

Zwar sind die Einkäufer mit den am häufigsten genutzten Zahlungsmitteln im B2B-Onlinehandel (Rechnung, Firmenkreditkarte, PayPal) im Durchschnitt zufrieden, aber es gibt deutliche Unterschiede zwischen den Nutzergruppen und in den Bewertungsdimensionen (siehe Abb. 2). So wird der Kauf per Rechnung als besonders verlässlich und günstig wahrgenommen, aber auch als weniger einfach, flexibel und schnell als „digitalere“ Zahlungsmittel (Firmenkreditkarte, PayPal). Im Gegensatz dazu ist es besonders die Einfachheit, Flexibilität und Geschwindigkeit, die Einkäufer bei Kreditkarten und PayPal überzeugt – aber Verlässlichkeit („Geht meine Zahlung durch?“) und mögliche Kosten bereiten den Einkäufern Sorgen. Keines der bestehenden Zahlungsmittel kann also auf ganzer Linie überzeugen.

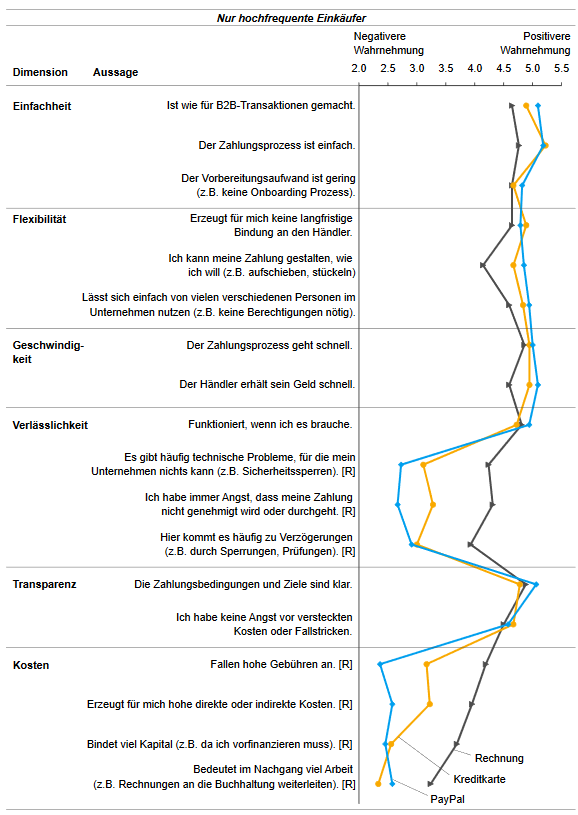

3. Einkäufer mit hoher Frequenz und großen Warenkörben kritischer gegenüber bestehenden Lösungen

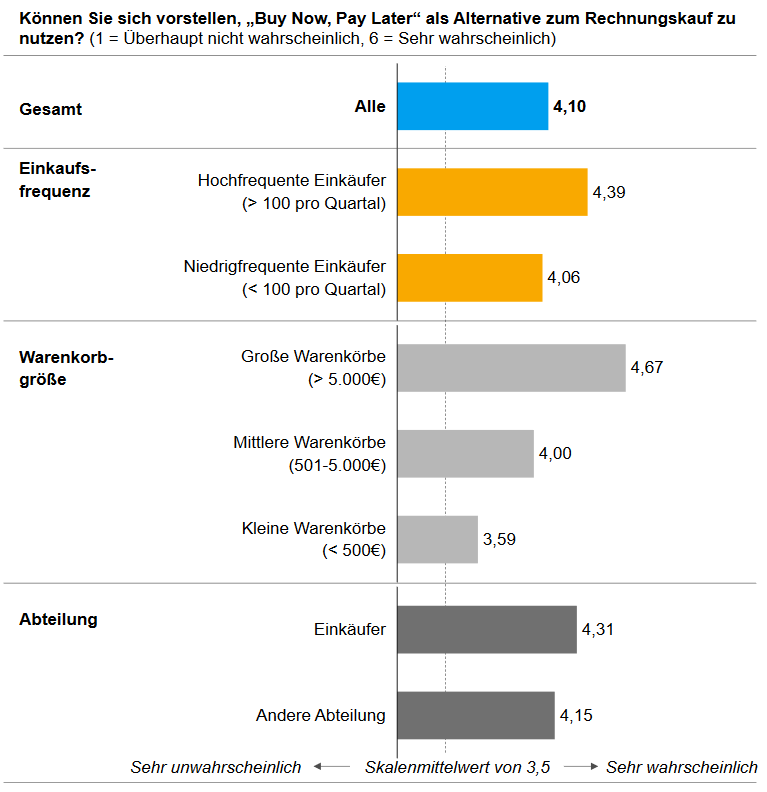

Diejenigen Einkäufer, die besonders häufig (>100 Einkäufe pro Quartal) oder mit besonders großen Transaktionen einkaufen (>5.000 Euro Warenkorbgröße), sind mit den bestehenden Zahlungsmitteln deutlich unzufriedener (siehe Abb. 3). Erstaunlicherweise greifen diese Einkäufer tendenziell häufiger zu Alternativen zum Rechnungskauf (z. B. PayPal) als andere Nutzergruppen – obwohl diese Alternativen eigentlich nicht für den B2B-Bereich entwickelt wurden (siehe Abb. 1). Gleichzeitig besteht eine große Offenheit bezüglich neuer B2B-Zahlungsmittel, wie „Buy Now, Pay Later“ (siehe Abb. 5).

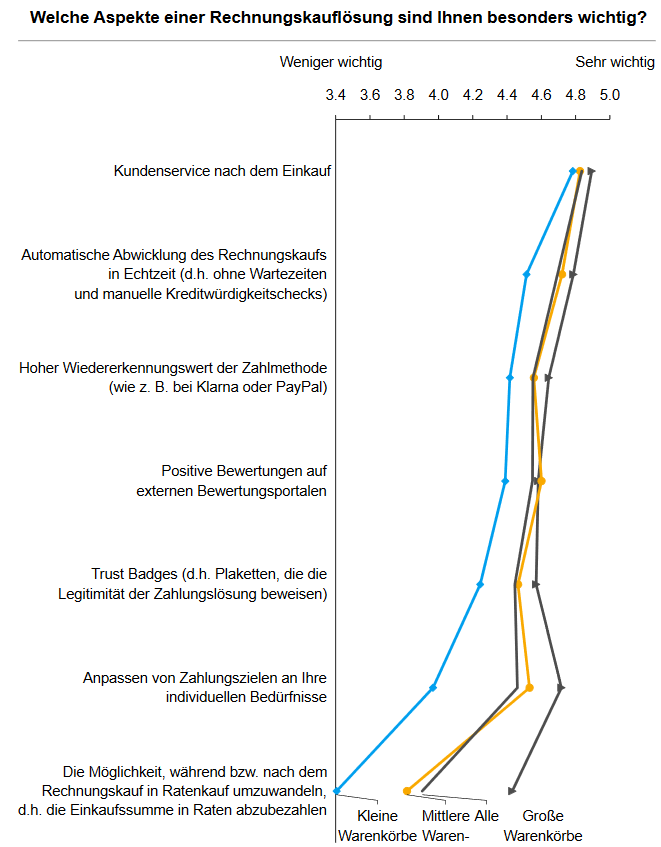

4. Automatisierung und Vereinfachung als deutlichste Forderungen

Fragt man Einkäufer nach dem größten Verbesserungspotential beim immer noch am häufigsten genutzten Rechnungskauf, dann ist die Vereinfachung und Automatisierung der Zahlungsabwicklung, neben dem Wunsch nach Service, die wichtigste Forderung (siehe Abb. 4). Dies gilt für alle Nutzergruppen, aber besonders für Einkäufer mit hoher Einkaufsfrequenz und großen Warenkörben. Dies deutet darauf hin, dass die bestehenden Rechnungskauflösungen in den Augen der Einkäufer zwar stabil und kosteneffizient funktionieren, der Aufwand in Unternehmen für die Bearbeitung von Zahlungen aber hoch ist (z. B. Onboarding-Verfahren) und mithilfe stärkerer Automatisierung allerdings verringert werden könnte. Dieser Wunsch nach Automatisierung könnte vor allem für die Betreiber von B2B-Onlineshops relevant sein, da sie durch ihre frei (d. h. für alle Unternehmen) zugängliche Nutzeroberfläche notgedrungen im Integrations- und Automatisierungsgrad hinter schnittstellenbasierten Lösungen zurückbleiben (z. B. im Rahmen eines Onboardings bereits feste Verbindungen und Prozesse etabliert werden können).

5. Offenheit „Buy Now, Pay Later“ als digitale Alternative zum „klassischen“ Rechnungskauf

Die überwiegende Mehrheit der Befragten kann sich vorstellen, in Zukunft „Buy Now, Pay Later“ als digitale Alternative zum „klassischen“ Rechnungskauf oder anderen Zahlungsmitteln zu nutzen. Diese hohe Bereitschaft zur Nutzung dieses relative neuen Zahlungsmittels ist unabhängig von der Einkaufsfrequenz und Warenkorbgröße. Allerdings haben diejenigen Befragten, die besonders häufig oder mit besonders großen Warenkörben einkaufen, bereits deutlich häufiger „Buy Now, Pay Later“ genutzt, also solche, die seltener oder mit kleineren Warenkörben einkaufen (ca. 50% im Vergleich zu ca. 30%).

Zahlungsmittel im B2B-Onlinehandel: Wie geht es weiter?

Die Frage, wie sich Zahlungsmittel im B2B-Onlinehandel entwickeln werden, zu beantworten, wäre anmaßend. Aber es lassen sich zumindest einige Hypothesen aufstellen:

- Wachstum der Zahlungsabwicklung mit dem Markt: Analog zum prognostizierten starken Wachstum des B2B-Onlinehandels dürfte auch der Bedarf nach Zahlungsabwicklung steigen. Bestehende Zahlungsmittel (z. B. Rechnung, Kreditkarte) könnten mit dem Markt wachsen, aber auch durch alternative Angebote unter Druck geraten. Für B2B-Onlinehändler mit eigenem Webshop dürfte die strategische Herausforderung darin bestehen, sich nicht nur gegenüber ihrer direkten Konkurrenz (d. h. anderen B2B-Händler), sondern auch gegenüber stärker integrierten Lösungen (z. B. schnittstellenbasierte und automatisierte Bestellungen) durchzusetzen.

- Anforderungen an B2C- gelten auch für B2B-Zahlungsmittel: Die schon heute starke Position von PayPal bei B2B-Zahlungen deutet darauf hin, dass geschäftliche Einkäufer ihre Ansprüche aus dem privaten Onlinehandel (z. B. an „User Experience“ und Einfachheit) schon heute in den B2B-Einkauf übertragen. Ähnlich wie im B2C-Bereich dürften B2B-Händler, die bereits heute die technischen Fähigkeiten zur Einbindung von verschiedenen Zahlungsmitteln haben, die eingesessenen Händler in ihren Branchen vor sich hertreiben. Hierbei könnte es sein, dass B2B-spezifische Lösungen besser angenommen werden. Denn unsere Untersuchung zeigt, dass bestimmte Einkaufscharakteristika im B2B-Bereich (z. B. hohe Frequenz, große Warenkörbe) zu anderen Ansprüchen führen, als im privaten Einkauf.

- Digitalisierung und Automatisierung schreiten voran: Auch dürfte eine neue Generation von Einkäuferinnen und Einkäufern immer weniger bereit sein, über nicht-digitale Formate einzukaufen. Die zunehmend digitalisierten Prozesse in den Unternehmen, eine stärkere Heimarbeit und weniger Geschäftsreisen dürften hierzu beitragen. Schon heute zeigt sich, dass zahlreiche Einkäufer sich einen vereinfachten und automatisierten Zahlungsprozess wünschen. Die Akzeptanz für abgebrochene Zahlungsvorgänge und komplizierte Nach-Kauf-Prozesse mit viel „Papierkram“ dürfte in Zukunft weiter abnehmen. Das könnte dazu führen, dass die Nutzung von digitalisierten Alternativen zu etablierten Zahlungsmitteln weiter zunimmt. Darauf deutet auch die hohe Nutzungsbereitschaft für „Buy Now, Pay Later“ als digitale Alternative zum Rechnungskauf, unter den Teilnehmenden hin.

Mit diesen Erkenntnissen erscheint es wahrscheinlich, dass sich sowohl der B2B-Onlinehandel, als auch die dafür genutzten Zahlungsmittel in den nächsten Jahren weiterentwickeln werden.